Комикс на тему нежданного бычьего тренда на рынках нефти

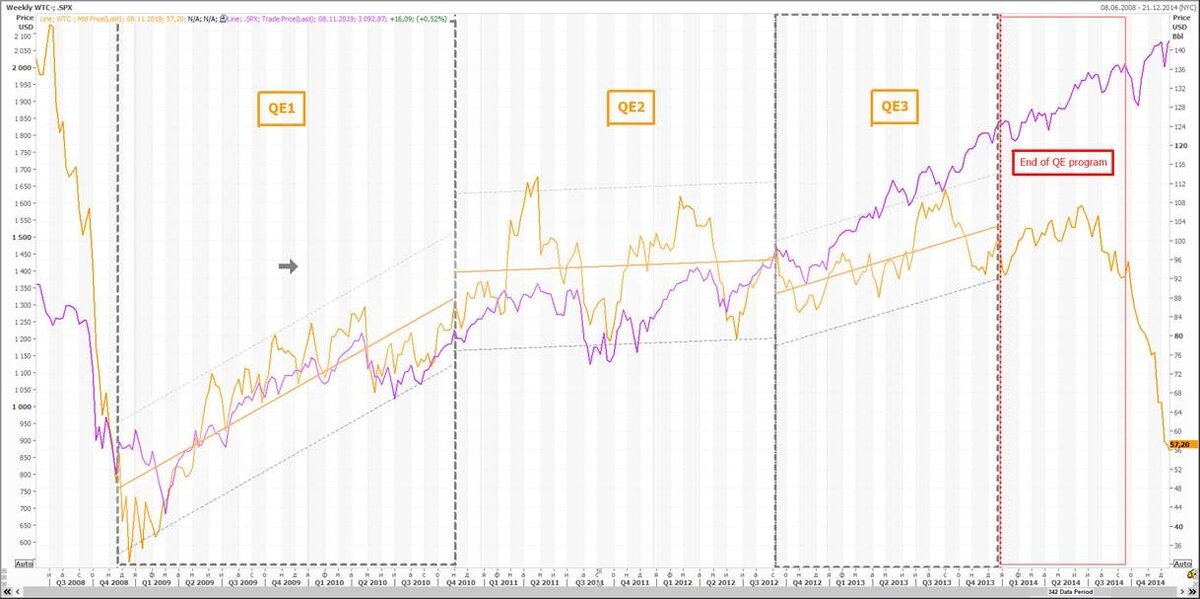

Первая картинка – как вел себя рынок акций США (сиреневый) и котировки нефти WTI (оранжевый).

Существует штамп, что Российский рынок всецело завязан на динамику нефти, а значит его рынком считать нельзя. При этом никто не говорит о том, насколько динамика индекса S&P500 схожа с динамикой нефти. А связь эта визуально может даже шокировать тех, кто не знает о ней.

В сентябре ФРС завершил программу сокращения баланса (программу сворачивания QE) и запустил новую систему поддержки ликвидности на финансовом рынке. Несмотря на то, что действует ФРС точно так же, как и при QE1, QE2 и QE3, председатель Комитета по открытому рынку попросил не считать их действия программой стимулирования.

End of QE program – это этап, на котором ФРС прекратила увеличивать баланс. Но до 2018 года баланс поддерживался на стабильно высоком уровне, прежде, чем его начали постепенно сокращать.

В 2014м котировки нефти сильно упали. Совпали два фактора – США вышли на рынок экспорта нефти, а программа расширения поддержки экономике была поставлена на паузу. На этапе падения котировок между нефтью и S&P500 корреляция нарушилась – акции в США не упали так сильно вслед за нефтью. С 2016, после стабилизации, корреляция вернулась на нормальный уровень. Но к началу 2019 уже стали проявляться признаки торможения экономики, что отразилось на динамике нефти сильнее, чем на акциях. ФРС до последнего делал вид, что ничего не замечает. Но в сентябре, после неожиданно возникшего дисбаланса на денежном межбанковском рынке в США, регулятор понял, что тянуть больше нельзя и нужно вновь вливать в рынок дополнительную ликвидность.

Учитывая историческую взаимосвязь котировок нефти и индекса S&P500, и то, что нефть последний год разошлась по вектору с акциями, а также то, как вела себя нефть при предыдущем запуске QE, стоит ожидать, что часть вновь вливаемой ликвидности пойдет на навёрствование отставания.

На этой картинке отражена взаимосвязь котировок нефти и индекса S&P500 – видно, что относительно нефти, акции стоят дорого. Чтобы соотношение вернулось к нормали (медианное значение – 23), должна вырасти нефть или упасть акции. С учетом запуска QE падение акций рассматривается сейчас как маловероятное. Программа количественного смягчения пробуксовывает в некоторых макроэкономических эффектах, но в отношении торгуемых биржевых активов она эфффективна. Остается рост нефти. Снижение отношения индекса к нефти с текущих 54 до 40 при среднем значении индекса на текущих уровнях котировка WTI должна подняться до 84$. И это не выглядит фантастичным и даже натянутым.

Вернемся в РФ. Исторически динамику нефти у нас сопоставляют с динамикой индекса РТС, который сейчас стал долларовым индексом Московской биржи. С 2016 регрессия индекса и нефти имеют одинаковый наклон. С 20018 регрессия индекса совпадает с регрессией с 2016, а вот регрессия нефтяных котировок с 2018 сменила направление, сильно отстав от динамики индекса. Сейчас значение отношения индекса к нефти Urals находится вблизи 24 – выше этого уровня начинается зона экстремальных значений, где рынок предпочитает не задерживаться. Снижение этого соотношения в подавляющем большинстве случаев совпадает с ростом котировок нефти.

Такой сценарий в нефти согласуется и с рынком бензина – причем без риска давления на розничные цены. Средняя оптовая цена прошлого года – 46200 и 48400 за 92 и 95. Это давало маржинальность розничных цен на уровне 19%. В этом году средние цены с начала года на 4,75% и 4,55% ниже, чем средние за прошлый. Официальная инфляция при этом – 3,8% годовых. Получается, что оптовые цены бы экономического ущерба для операторов могут расти и расти, чтобы их средние значения по году стали выше прошлогодних на размер инфляции. При этом средняя за год маржинальность розница/опт снизится с текущих 30% до 20%. Цифры грубо округлены, задача показать, что запас безболезненного роста у оптовых котировок куда больше, чем потенциал роста котировок нефти.

Это график количества запросов Oil price в поиске Google По всему миру. Запросы растут при снижении котировок. При росте запросы падают. Основные генераторы запросов – страны Персидского бассейна.

Аналитические данные: Главный аналитик рынков нефти и нефтепродуктов "Петролеум Трейдинг" Андрей Дьяченко

Графики предоставлены агентством REFINITIV