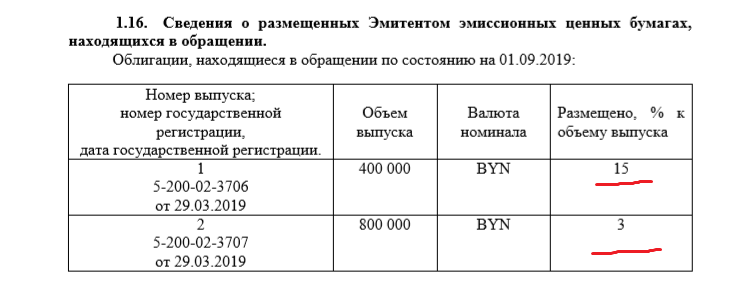

ООО «Лада ОМС Энерго» сильно заинтерсовалось облигациями. Это уже третий выпуск в текущем году. Первые два явно не пошли.

Видать, бог любит троицу. Попытка не пытка. Кто знакомился с профилем компании, того не должно смущать его название. Основное направление деятельности - сдача в аренду собственного недвижимого имущества. По -простому - это что-то вроде новомодного отеля с оказанием комплекса гостиничных услуг.

Зачем деньги ? В ближайшие три года Эмитент планирует рефинансировать действующие кредитные обязательства перед ЗАО «РРБ-Банк» и выкупить объекты недвижимости у ООО «Автопромлизинг» в рамках договоров обратного лизинга.

Похоже , что старые кредиторы полностью разделяют планы эмитента, поскольку "въехали" уже в этот грустный бизнес. Актуальная задача «Лада ОМС Энерго» - найти новых кредиторов, которыми и должны стать покупатели облигаций. "Купите яблочки..."

Что приносит бизнес на аренде недвижимости ? Поскольку должники не горят желанием открывать свою финотчетность за последние годы до момента реализации облигаций, обратимся за этими данными к проспекту эмиссии.

Ивините, конечно, но это - АХИНЕЯ. Как минимум, переходящие остатки от года к году в отчетах о прибылях должны коррелировать. Из предыдущих проспектов можно узнать, что где-то до 2017 года бизнес был убыточным. Потом происходит некое волшебство , когда предприятие получает доходы , превышающие его годовую выручку. Возможно это связано с реализацией объектов недвижимости по ценам значительно превышаюшим их балансовую стоимость лизинговой компании. Но бухотчетности нет и гадать даже не будем.

В дальнейшей истории нам наконец поможет обязательство по опубликованию эмитентами бухотчетности. В наличии имеется на ЕПФР один такой "шедевр" за полугодие 2019г. Начнем с отчета о прибылях. Точнее с его формы. Во второй графе отчета , должны быть данные за аналогичный период прошлого года. Эмитент решил не портить впечатление инвесторам о промежуточных убытках прошлого года и выкатил данные за год. И очень кстати.

Там по кварталам и итогам года лезли хорошие убытки от курсовых разниц по валютным обязательствам кредитного характера. Вопрос решили изящно. Для этого нужно купить что-нибудь ненужное и продать это ненужное, но с полжительной разницей в 400 тыс руб. Это не собственная недвижимость, иначе обороты должны были бы отразиться по другой строке отчета. А здесь излюбленные строчки "химиков" : прочие доходы/расходы по инвестиционной деятельности. В итоге получили искомый филигранный финрезультат по итогам года: + 2 тыс руб. Налог только почему-то получился 21 тыс руб от прибыли в 23 тыс. руб.

Ну решили сделать ТАКОЕ, так и ладно, но сделали только на бумаге. Деньги даже не прогнали до конца. Дебиторка в неадекватном объеме для этого бизнеса так и висит. И кредиторки букет приличный.

В этой отчетности еще можно надолго застрять, но закончим "вишенкой на торте". Предприятие в этом году продало пакет финансовых активов (доли (или долю) в каких-то компаниях). И деньги за это получило (синие отметки в балансе). Но пошли эти средства не на "реализацию мечты" расчетов с кредиторами , а улеглись в краткосрочные финансовые активы (депозиты или облигации). Пока есть рублевая конъюнктура можно урвать копейку, а "мечта" подождет.

Собственно тому, что в отчете о прибылях реализацию долей отражать совсем не обязательно, удивляться уже не приходиться. Сделка сопоставима по объему с половиной собственного капитала предприятия.

И сущая мелочь, сведения по "остаткам инвестиций" в балансе не бьют с цифрами, приведенными эмитентом в проспекте.

Самостоятельный эмитент не в ответе за старые грехи сторонних должников, хотя Минфин и предупреждал, что один раз уже было. Но глядя на ЗАЯВЛЕННУЮ ОТКРЫТОСТЬ потенциального заемщика перед инвесторами, как-то не покидает навязчивое : "Яблочко от яблоньки...."