11 ноября 2019 года были опубликованы итоги опроса "Левада Центра" о том, как люди расплачиваются за покупки. Наличными или картой (в том числе - через телефон).

Знаете что показал опрос? Лишь 2% людей полностью перешли на оплату картой. 98% людей используют наличные.

Если честно, считаю что в 2019 году платить наличными уже просто стыдно. Плюс, это неудобно и не выгодно.

В общем, давайте будем умными и современными. В пяти простых примерах объясняю, почему наличные - это плохо. И, почему Вы теряете деньги когда платите наличкой.

Платить наличными дольше чем картой

Уверена, многие наблюдали в магазинах такую картину. Стоишь в очереди. Перед тобой человек платит наличкой. И вот он ищет в сумке кошелёк. Потом достает купюры. Считает. Ищет мелочь.

Потом оказывается, что у него не хватает мелких денег и он/она достаёт крупные. А у кассира нет размена. [в это время очередь уже материться про себя].

Кассир идёт за разменом. Даёт сдачу. Весь этот "концерт" длится 2-3 минуты. А следующий покупатель просто достаёт карту. Пик. Готово.

Давайте быть умнее: когда мы платим картой - мы экономим своё время и нервы. А заодно, не задерживаем других. Помните ведь, что к другим надо относиться так, как хочешь, чтобы они относились к тебе.

Кроме того, время - это деньги. Даже за 2-3 минуты можно многое успеть. В том числе - немного заработать. Тимати, например, зарабатывает 420 рублей в минуту.

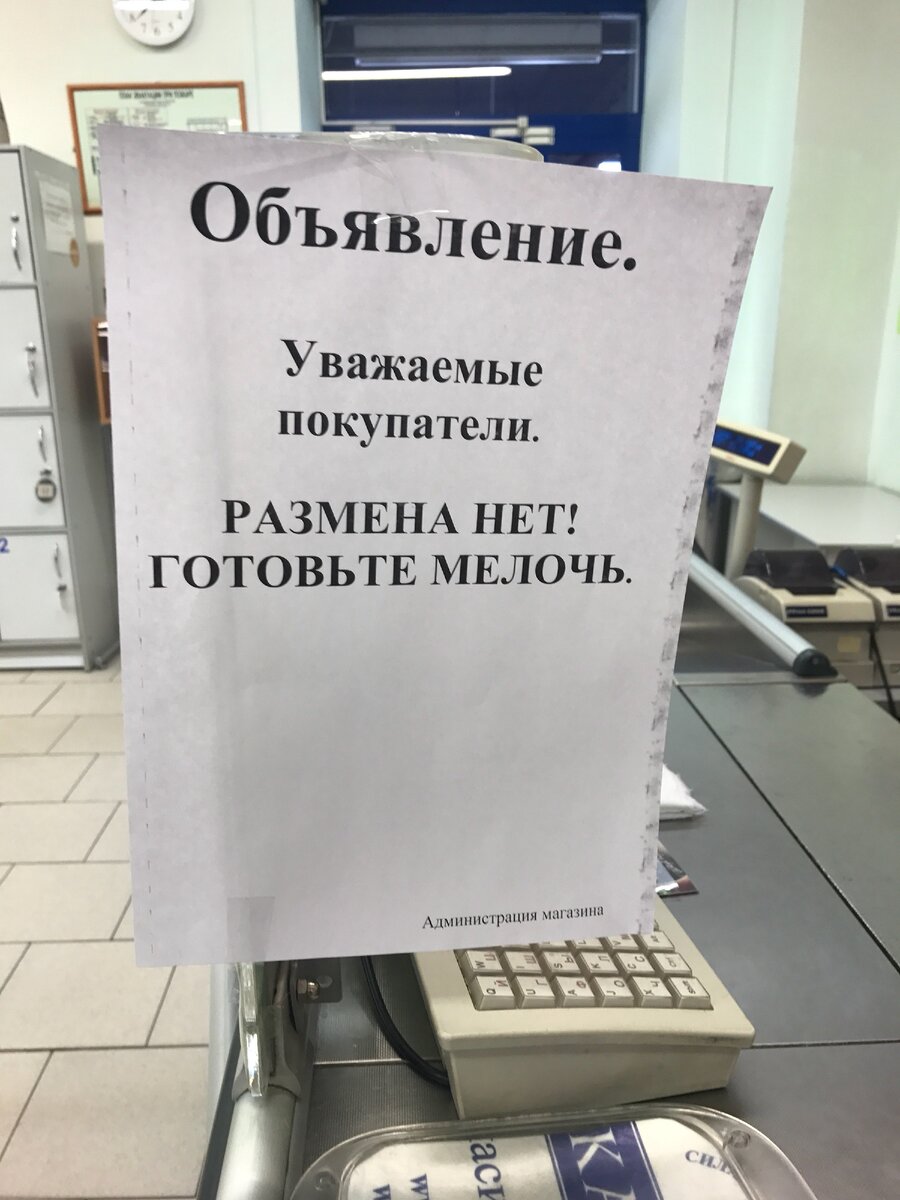

Размена может не быть

Когда мы платим наличными купюрами, как правило, мы должны получить сдачу. Но, далеко не всегда у кассиров бывает размен.

Если размена нет, то возможны три случая:

- Мы вынуждены отказаться от покупки (плохо, потеряли время);

- Мы вынуждены отказаться от сдачи (теряем немножко денег, хотя копейка рубль бережёт)

- Если продавец нас знает, то можем договориться забрать сдачу в следующий раз (такое случается всё реже, ведь и в следующий раз сдачи может не быть).

Когда мы платим картой - мы избавлены от такой ерунды. Пусть даже условный товар стоит 17,84 копейки. Нам не нужно искать кучу мелочи и о размене беспокоиться не нужно.

Хранение наличных

Ну, тут всё совсем просто. Чтобы платить наличными деньгами, их нужно где-то хранить. Это будет либо объёмный кошелёк, либо карманы (многие хранят просто в карманах).

Это неудобно. Иногда это неопрятно. А ещё - трогать деньги негигиенично. Бактерий на них не меньше, чем на ручке общественно туалета. А то - и больше.

С картой - другое дело. Современные карты (либо карты, загруженные в телефон) не требуют даже касания. Никто кроме нах до них не дотрагивается.

При оплате наличными нет кэшбэка

Многие банки,а также многие магазины возвращают часть сумм от покупок. Но, только при оплате картами. Это называется кэшбэк.

В некоторых случаях кэшбэк достигает 10%. А иногда - даже больше.

Допустим, купили себе новый телефон за 10 000 рублей и 1 000 рублей Вам вернулось на карту.

А если купили за наличные - то ничего никуда уже не вернётся. Значит, при оплате наличными мы упускаем выгоду.

При оплате многими картами копятся баллы

Такая же история как с кэшбеком. Например, у карт Сбербанка есть сбоя система бонусных баллов "Спасибо". Совершаем покупки и получаем "Спасибо". Потом, в огромном количестве разных магазинов можно платить этими "Спасибо". То есть - экономить.

У Яндекс.Денег тоже есть своя система бонусов. Каждый бонус равен рублю.

Также у многих других банков и электронных платёжных систем.

При оплате наличными, естественно, никаких бонусов и никаких баллов нет. Значит, опять теряем выгоду.

Начисления на остаток

Некоторое банки начисляют своим клиентом процент на остаток по карте. Это работает как вклад в банке.

Допустим, было у Вас на карте 30 000 рублей. За месяц истратили 20 000 и получили 20 000 рублей. На остаток (30 000 рублей) начисляться какой-то процент. Пусть даже 0,5%. Это 150. Тоже деньги.

А если мы храним наличные, то, опять же, ничего на них не начисляется.

Безопасность

Наличку можно потерять. Её могут украсть. Понятно, сейчас не лихие 90-е. Но, всякое бывает.

С карточкой такого риска нет. Если у Вас украли карту, то снять с неё все деньги преступники не смогут. В худшем случае купят что-то недорогое с помощью бесконтактной оплаты. Да и то - не успеют. Вы сразу же можете заблокировать карту в отделении банка, по телефону или через интернет.

Если потеряли карту - это вообще ерунда. Вам её элементарно перевыпустят и все деньги останутся на ней.

Вывод

На дворе 2019 год. Уже выпущен сгибающийся телефон. Появляются беспилотные автомобили. Проходит тесты космолёт на Марс. Люди придумали много умных штуковин.

Давайте пользоваться благами цивилизации.

Даже если Вы получаете деньги наличными, Вы можете пойти и заказать банковскую карточку и пополнять её бесплатно. Это намного-намного-намного удобнее и выгоднее чем пользоваться наличкой!

Вот такие дела! Теперь мы знаем почему наличные хуже карт.

Подписывайтесь и ставьте лайк! А я очень постараюсь радовать Вас другими интересностями ;-)