Чего ждать среднему участнику от биржи в частности и инвестирования вообще

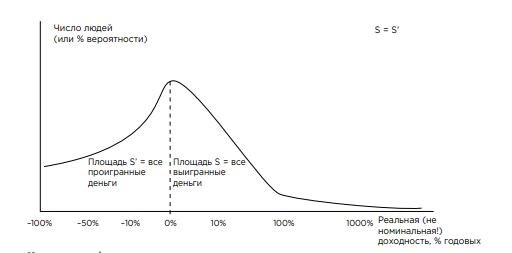

Давайте обобщим мысль в важном рисунке. Чего ждать среднему участнику от биржи в частности и инвестирования вообще. Нулевая реальная доходность будет центром распределения, обратим внимание на отклонение доходности как вправо, так и влево. Вертикальная ось — годовая доходность (реальная с учётом инфляции), горизонтальная — вероятность её получить. Если в игру начнут играть реальные люди, вероятность будет реальным процентом тех, кто получит тот или иной результат. Рисунок грубый. Нам сейчас не важна точность, важна идея.

То, что простирается вправо и влево, называется хвостами распределения. В правом хвосте у нас победители, имеющие положительную доходность, в левом — неудачники с отрицательной. Длина хвоста — это цифра предельно возможной доходности. Правый хвост длиннее, потому что проиграть можно только 100%, а выиграть можно и 200%, и 2000%. Зато правый хвост тоньше. Площадь S, расположенная вправо от медианы, должна соответствовать площади S’, расположенной влево. Хотя бы только отсюда виден важнейший принцип.

Победителей будет меньше, чем проигравших.

Это следует также из того, что часть победителей обязана своим успехом не случайности, а умению. Та часть, что оказалась в правом хвосте случайно, будет ротироваться год от года. Но неслучайная часть засела в правом хвосте всерьёз и надолго.

Отметим важный нюанс. Хвосты связаны с отклонениями от пассивного инвестирования. Раз и навсегда купив акции крупнейших компаний и добавив гособлигаций, сложно заработать много, но ещё сложнее потерять. Чтобы на счёте была динамика, надо что-то делать.

Что важно в активных инвестициях и спекуляциях? Взятые в совокупности они не создают новый капитал.

Таким образом, даже у новичка возникает выбор между двумя стратегиями — либо пассивный подход и жмёмся к нулю, либо берём лукошко и начинаем отбирать лучшие акции (а то и берём трейдерское ружьишко и начинаем охотиться на «большие движения»). Вся эта охота и собирательство ради того, чтобы откусить свою долю с правого конца распределения. Но не занесёт ли нас, наоборот, влево?

Казалось бы, здравый подход, не умеешь — не берись. Под «умеешь» подразумевается «умеешь лучше среднего участника» и «есть основания полагать, что после уплаты издержек твой плюс оправдает твои усилия». Это довольно смелое предположение, но чем меньше знаешь — тем крепче спишь.

Само существование столь ликвидных финансовых рынков обусловлено в первую очередь когнитивной иллюзией: средние и худшие игроки кажутся себе лучше среднего. Это главный двигатель механизма, скорее всего, вечный.

Что ещё стоит повторить?

В масштабах человеческой истории идеальная пассивная инвестиция будет стремиться к нулевой доходности.

Если всё сложится хорошо, то максимум 2–3% годовых реальной доходности. Это верхняя граница диапазона.

Под словом «идеальная» подразумевается не самая прекрасная инвестиция, а результат абстрагирования, лабораторно чистый объект. Вроде как идеальный газ в физике.

Поэтому, если кто-то вам скажет, что на бирже может быть счастье всем, даром и никто не уйдёт обиженным — гоните этого спикера. Скорее всего, это жулик, который хочет выманить ваши деньги, а больше ему ничего не надо. Как вариант, сумасшедший. В лучшем случае — новичок, только что отдавший деньги жулику и всё ещё пребывающий под впечатлением.

И последний глоток правды. Средняя доходность инвестиций не то же самое, что доходность среднего инвестора, и это плохая новость для последнего. Крупные инвесторы потому и крупные, что играют в эту игру лучше среднего. Есть прямая зависимость между величиной капитала и темпом его роста (впрочем, до определённого предела).

Среднеарифметический портфель, возможно, и мог бы претендовать на среднюю по планете доходность. Но давайте не путать разные значения слова «средний». Например, средняя зарплата по России в момент написания этой строки чуть более 40 тысяч рублей, но зарплата среднего россиянина немногим более 20 тысяч. Медиана — это не среднее арифметическое. В мире финансов она меньше.

Портфель медианного инвестора весит меньше, чем средний портфель, и управляется хуже.

Вот теперь всё.

Среднего инвестора, как правило, губит излишняя активность. Если бы он не дёргался и считал издержки, его не могло бы занести ощутимо влево от центра распределения. Даже если бы его сносило, центр притягивал бы его к себе. Но средний инвестор считает себя умнее среднего, рвёт этот страховочный трос и отплывает в свободное плавание. Далее он обычно тонет, сразу или постепенно.

Помимо транзакционных издержек активного инвестирования, этому способствует правила деления призового фонда. За вычетом комиссии объём выигранного равен объёму проигранного. Но правый хвост распределения, во-первых, длиннее, во-вторых, там собраны более крупные ставки (с каких бы ставок не начинали лучшие игроки, довольно быстро их ставки станут сильно крупнее средних). Таким образом, на выигравшей стороне всегда будет игроков меньше, чем на проигравшей. Всегда. Независимо от правил игры, мастерства участников, комиссионных издержек и т.д. Чтобы годами кормить одного волка с Уолл-стрит, нужно много маленьких поросят.

Читать в источнике

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!