Вспоминаем главные сюрпризы, которые 2019 год преподнес инвесторам в облигации, объясняем, почему подводить итоги года пора уже сейчас, Christmas-ралли ждать вряд ли стоит, а открыть шампанское и выпить за успехи российских бондов смело можно, не дожидаясь 31 декабря

Что делать, когда регулятор агрессивными темпами снижает ставку, как поймать локальный пик цен на рублевом рынке до конца года, стоит ли фиксировать прибыль и какую стратегию по рублевому портфелю есть смысл выбрать на перспективу.

2019: как сказку сделать былью

В декабре прошлого года, подводя итоги последних 12 месяцев, эксперты ИК «Септем Капитал» отмечали, что 2018-й оказался едва ли не худшим за последние два десятка лет для консервативных инвесторов в облигации.

— Это был полностью потерянный год для облигаций, — констатировал на бизнес-завтраке газеты «Ведомости» в декабре 2018 года гендиректор ИК «Септем Капитал» Денис Кучкин. — Если вы вошли в рынок в начале 2018 года, то за год ваша доходность составила около 1% годовых.

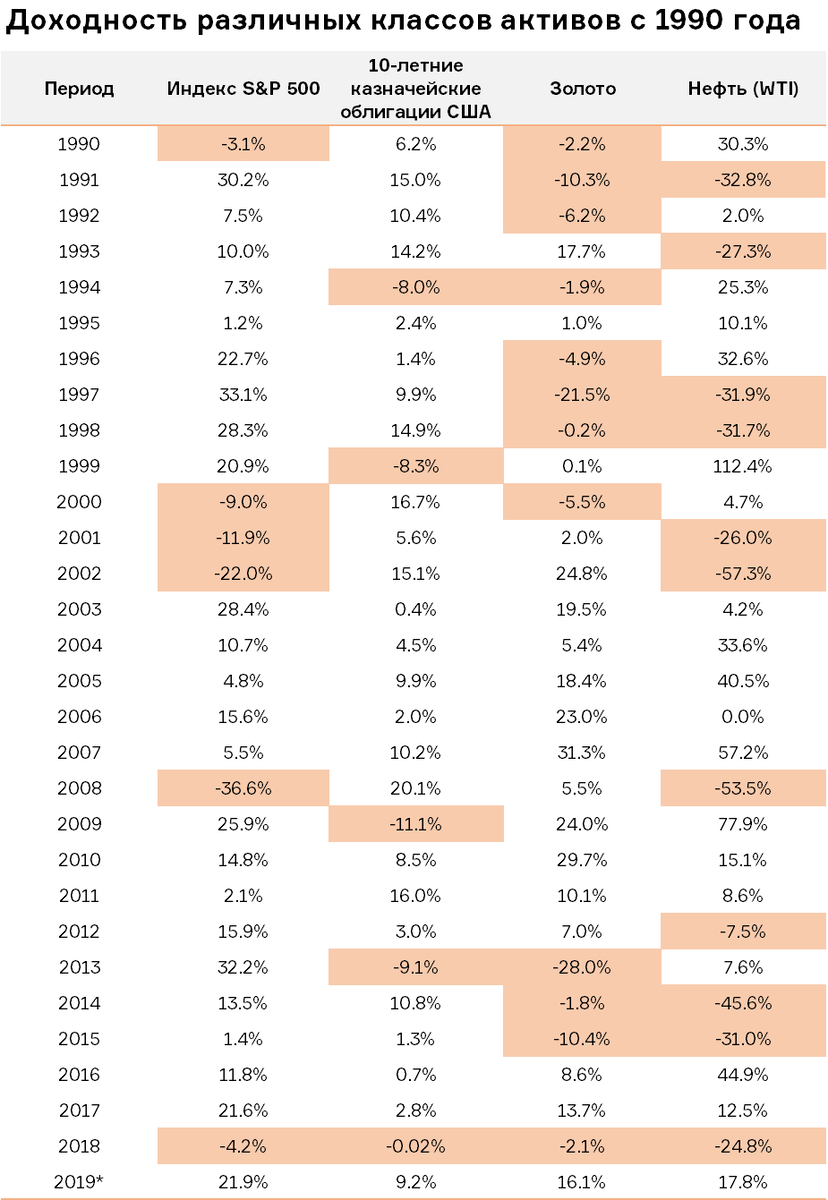

Скажем больше (дабы не обидеть облигационных инвесторов): 2018-й точно запомнится тем, что впервые за всю наблюдаемую историю рынков (с 1990 года) абсолютно все торгуемые активы, будь то акции, золото, нефть или долговые инструменты, по итогам года показали отрицательный результат.

Но, как говорили мудрейшие, вслед за очень плохим годом, обычно следует очень хороший. И на сей раз примета, похоже, сработала: по крайней мере, практически всё, что «Септем Капитал» загадал для российского рынка у новогодней елки, уже сбылось!

Крепкий рубль

С начала года российский рубль остается безусловным лидером среди валют развивающихся рынков (Emerging Markets) по динамике к доллару США. За девять месяцев он вырос почти на 8%.

Неудивительно, что на фоне такой эффектной динамики российская валюта и рублевые активы в течение года были едва ли не главными фаворитами у крупнейших иностранных фондов, которые наращивали позиции в развивающихся странах (ЕМ) в местной валюте в расчете на их дальнейший рост.

При всем том, несмотря на завоевания последних 10 месяцев, многие аналитики сходятся в том, что в ближайшее время рубль все же начнет постепенно дешеветь.

Среди тех, кто ухудшил свой прогноз по рублю, оказался, например, Сбербанк: по итогам 2019 года он ожидает курс доллара на уровне 65 руб. (ранее прогнозировал 64.6 руб.), 65.5 руб. в 2020 году (ранее — 64.5 руб.) и 66 руб. в 2021 году (ранее — 65 руб.).

Основная причина возможного ослабления — внешние риски, связанные с замедлением мировой экономики и ростом неопределенности в торговой войне между США и Китаем. Когда неопределенность растет, инвесторы покупают защитные активы (золото, американские казначейские облигации), а не валюты развивающихся стран.

Инфляция ниже таргета ЦБ

Одной из главных интриг в конце прошлого года оставались проинфляционные риски в России в 2019 году. ЦБ всерьез опасался разгона инфляции до 5.5% в первом квартале из-за фактора повышения НДС.

— Мы считаем, что повышение НДС с января 2019 года уже в ценах, эти риски явно переоценены, — отмечал в декабре 2018 года в своем выступлении на бизнес-завтраке газеты «Ведомости» гендиректор ИК «Септем Капитал» Денис Кучкин. — Доходы населения не растут, платежеспособный спрос падает. Люди стали меньше потреблять, реже путешествовать, менять машины и так далее. Это плохо с точки зрения благосостояния российских граждан, но хорошо для российских облигаций. Спрос на деньги снижается, а денег в системе меньше не становится.

Время показало, что страхи регулятора действительно оказались преувеличены. Уже в марте 2019 года Банк России осторожно снизил прогноз по годовой инфляции до 4.7–5.2%. В июне ожидания ЦБ снова сместились вниз — в диапазон 4.2–4.7%, в сентябре ЦБ уже ждал 4.0–4.5%.

И наконец, после октябрьского заседания 25 октября Центральный банк резко снизил прогноз годовой инфляции с 4–4.5% до 3.2–3,7%. В комментариях регулятор уточнил, что годовая инфляция на 21 октября составляла около 3.8% и ее замедление происходит быстрее, чем прогнозировалось.

Между тем Минэкономразвития РФ, в отличие от ЦБ, еще в августе довольно радикально понизило прогноз по инфляции на 2019 год — с 4.3% до 3.8%. А в октябре ведомство и вовсе заявило, что инфляция к концу года может замедлиться до 3.2% год к году.

По итогам октября министерство ожидает инфляцию в 0.1–0.2%, годовую — на уровне 3.7–3.8%.

По данным Росстата, потребительские цены в РФ в сентябре снизились на 0.2%, в августе была зафиксирована такая же дефляция.

Ставка на минимуме за шесть лет

Разворот в денежно-кредитной политике ЦБ начался в июне 2019 года. После того как в декабре 2018 года регулятор повысил ключевую ставку до 7.75%, она оставалась неизменной полгода.

И только 14 июня 2019 года Центробанк впервые с марта 2018 года снизил ключевую ставку — на 25 базисных пунктов, до 7.5%. В Банке России объяснили это решение тем, что годовая инфляция по итогам мая продолжила замедляться, краткосрочные проинфляционные риски снизились.

С того момента регулятор допустил уже четыре снижения ставки. Последнее, на заседании 25 октября, — самое радикальное: на 50 б. п. До этого Центробанк осторожно двигался с шагом в 25 б. п. Текущее значение ставки 6.5% — минимальное за последние шесть лет. В начале 2014 года она находилась на уровне 5.5%.

«Оценивать целесообразность» дальнейшего снижения регулятор будет на ближайшем заседании cовета директоров ЦБ, которое состоится в декабре.

Возвращение нерезидентов

Одной из главных побед 2019 года для российского долгового рынка, бесспорно, стало возвращение интереса нерезидентов к ОФЗ.

Еще в марте прошлого года доля иностранцев в российских гособлигациях составляла больше 34% (максимальное значение за всю историю). Но после введения печально известных апрельских санкций и внесения в Конгресс США законопроекта о санкциях на российский госдолг ситуация коренным образом поменялась.

С апреля по ноябрь 2018 года нерезиденты вывели с российского рынка 553 млрд руб. По данным ЦБ на 1 декабря прошлого года, они владели 24,7% ОФЗ на сумму 1,798 трлн рублей при общем объеме рынка 7,287 трлн руб.

Однако снижение инфляции, последовательное укрепление рубля, разворот в денежно-кредитной политике ЦБ, вновь заставили иностранцев сменить гнев на милость. Уже к весне они снова заметно нарастили свою долю на российском рынке госдолга. По данным ЦБ на сентябрь, в общей сложности с начала года чистый приток средств нерезидентов в ОФЗ составил 827 млрд руб. (около $12.7 млрд). Их доля на рынке на конец сентября почти приблизилась к 30%. В общей сложности объем размещенных иностранцами в ОФЗ средств достиг 2617 млрд рублей.

Сколько заработали инвесторы в облигации в 2019 году?

Собственно, снижение ключевой ставки стало главным подарком не только для иностранцев, но и для частных инвесторов в рублевые облигации в 2019 году.

На фоне падения процентных ставок доходности бумаг в первом эшелоне тоже снижались последние полгода, соответственно, цены облигаций росли. В результате инвесторы, купившие в конце 2018 года (до начала цикла снижения ставок) подешевевшие бонды, смогли заработать на своих вложениях в высококлассные облигации двузначную доходность на капитал (см. рисунок ниже).

Внушительные результаты получили от инвестиций и держатели высокодоходных бумаг. К примеру, размещенный в июле двухлетний выпуск Ломбард Мастера БО-06 с купоном 16% сейчас торгуется по 102.66%. А облигации «С-Инноваций» с купоном 15% купон, тоже выпущенные в июле котируются по 101%.

Кроме инвесторов еще одними безусловными бенефициарами мягкой ДКП в 2019 году стали и сами заемщики. За январь — октябрь компании привлекли на публичном рынке через облигации около двух триллионов рублей! Это почти в два раза больше, чем за тот же период прошлого года.

Рекордным по объемам заимствований пока остается октябрь. Только за последний месяц эмитенты продали инвесторам свои бумаги на сумму более 400 млрд руб., сумев перекрыть даже апрельский рекорд на первичке (тогда корпоративные заемщики выпустили облигации на сумму чуть более 393 млрд руб.). Причина такого ажиотажа очевидна — компании торопятся занять длинные деньги по выгодным ставкам.

Когда ждать локальный пик?

В последнюю неделю октября — первые числа ноября, после того как ставка опустилась до уровня 6.5%, сразу несколько крупных эмитентов в первом эшелоне смогли выгодно привлечь средства, выйдя на первичный рынок со свежими выпусками. Среди них — РЖД, «Транснефть», «Газпром нефть» и X5 Retail Group. Последняя поставила абсолютный рекорд по ставке на текущий момент, сумев разместить облигации на 5 млрд руб. сроком на 2.5 года под 6.65% годовых!

Очевидно, что результаты размещений таких компаний повлияют на кривые всех эмитентов первого эшелона: доходности там продолжат снижаться, а цены — расти.

Вопрос в том, когда ждать локального пика цен на российском рынке бондов?

13 декабря ЦБ проведет последнее опорное заседание по ставке в текущем году. В течение ближайшего месяца регулятор будет внимательно наблюдать за динамикой инфляции и инфляционными ожиданиями, давая определенные сигналы рынку. Как правило, за две недели до заседания ЦБ инвесторы уже начинают закладывать в цены свои ожидания по снижению ставки. Максимального накала страстей эти ожидания обычно достигают за неделю до объявления решения регулятора.

Это означает, что локальный пик цен на рынке (когда доходности на вторичном рынке будут на минимумах, а цены бумаг, соответственно, на максимумах), скорее всего можно будет наблюдать на неделе с 1 по 6 декабря.

Кстати, еще один важный фактор, который явно будет тянуть цены облигаций вверх в первых числах декабря — ситуация с ценами на нефть. Дело в том, что на начало декабря запланировано IPO крупнейшей саудовской нефтяной компании Saudi Aramco. Проспект для IPO компания опубликует 10 ноября, процесс определения стоимости начнется 17 ноября, а окончательная цена будет объявлена как раз 4 декабря. Очевидно, что цена на нефть накануне размещения будет расти, а это в свою очередь будет иметь позитивный эффект для рубля. Укрепление рубля будет стимулировать приток средств нерезидентов на рынок. В результате доходности продолжат снижаться, а цены облигаций — расти.

И наконец другой весомый аргумент в пользу декабрьского роста цен на облигации — бюджетный фактор. Согласно последним бюджетным поправкам, профицит бюджета РФ по итогам 2019 года должен составить 1.480 трлн рублей или 1.4% ВВП. В то же время по итогам 9 месяцев профицит составил 2 986 019 млрд руб., или 3.8% ВВП. Таким образом, ожидаемые цифры значительно ниже фактического уровня профицита. А значит, до конца года мы увидим существенный рост госрасходов, и эти деньги ожидаемо попадут на рынок. Это неминуемо будет подталкивать цены бумаг вверх.

Может ли ЦБ еще раз снизить ставку?

Если текущая траектория инфляции в ноябре сохранится, то Банк России скорее всего будет вынужден снизить ставку на 25 б. п. в декабре, полагает экономист, автор TG-канала MMI Кирилл Тремасов. Для более агрессивного снижения ставки — на 50 б. п. — необходимо, чтобы инфляция уже по итогам года ушла ниже 3%, а американский Федрезерв дал четкий сигнал дальнейшего смягчения кредитно-денежной политики.

На заседании в октябре ФРС ожидаемо снизила ставку на 25 б. п. — до 1.5–1.75%. Пока участники рынка все больше склоняются к тому, что в декабре снижения ставки не будет, если, конечно, не последует резкого ухудшения экономических данных в США.

Американский регулятор объявит свое декабрьское решение как раз накануне заседания российского ЦБ, который в значительной степени ориентируется на действия главного мирового центробанка.

Кроме собственно динамики инфляции и сигналов от ФРС обеспечить Центробанку РФ большую гибкость в вопросах снижения ставки может разрешившийся спор вокруг вариантов механизмов средств Фонда национального благосостояния (ФНБ).

Напомним, что еще недавно в рамках дискуссии с Минфином и Минэкономразвития регулятор предлагал в принципе воздержаться от трат ФНБ, увеличив порог с 7% ВВП. Центробанк всерьез опасался, что решение использовать ликвидную часть ФНБ может оказать давление на инфляцию и рубль.

Однако осенью ведомства, похоже пришли к некому согласию в вопросах расходования резервов, и напряженность была снята. По крайней мере, в октябре министр финансов Антон Силуанов, выступая перед журналистами, заверил, что порядок инвестирования средств ФНБ после превышения в будущем году планки 7% ВВП будет в обязательном порядке согласован с денежно-кредитной политикой ЦБ, чтобы не привести к укреплению курса рубля и росту инфляции.

Локальные облигации: что дальше?

Последнее заседание Банка России по ставке в 2019 году — некий рубеж для всех участников рынка. Поэтому неделя накануне заседания — отличная возможность проанализировать свой портфель, посчитать заработанную доходность и определиться, что делать с деньгами дальше, если вы все же решили зафиксировать полученную прибыль.

В зависимости от вашего профиля риска и инвестиционных целей можно выбрать один из трех вариантов действий, которые в текущих условиях помогут снизить рыночный риск по портфелю в целом:

- Фиксируем прибыль и сокращаем дюрацию.Если вы вошли рынок в этом году, то, очевидно, уже заработали отличную доходность. А значит, локальный пик — подходящий момент, чтобы эту самую прибыль зафиксировать, особенно если вы давно планировали это сделать.

После того как решение о продаже принято, нужно определиться, во что вложить освободившиеся средства.

Очевидно, что ждать дальнейшего роста рынка (такого, как мы видели в этом году) уже не приходится, а downside по 5—10-летним бумагам потенциально намного выше. Поэтому уход в более короткую дюрацию можно считать вполне оправданным шагом.

Зафиксируйте прибыль по длинным бумагам, которые уже принесли хорошую доходность на капитал, и переложитесь в более короткие качественные облигации, у которых есть потенциал сужения спредов, сократив при этом дюрацию до 1.5–3 лет и снизив тем самым рыночный риск. - Фиксируем прибыль в первом эшелоне и страхуем рыночный риск с помощью ОФЗ-ПК. Если вы считаете, что самым разумным в текущих условиях будет переждать для себя период неопределенности и присмотреться, что будет с рынком дальше, то самый подходящий вариант — зафиксировать прибыль по части портфеля в первом эшелоне и переложиться в облигации с плавающим купоном. О том, что такое флоатеры и как они работают, мы подробно писали тут.

В ОФЗ с плавающим купоном купонный доход привязан к ставке RUONIA — индикативной взвешенной ставке однодневных рублевых кредитов на условиях overnight, которая отражает стоимость необеспеченного рублевого заимствования стандартным заемщиком из числа российских банков с минимальным кредитным риском).

Главное преимущество флоатеров для инвестора — страховка от рыночного риска. Такие бумаги защищают от сильных ценовых просадок в период роста ставок или турбулентности на финансовых рынках.

- Фиксируем прибыль в первом эшелоне и увеличиваем кредитный риск и потенциальную доходность.Если практически 100% вашего портфеля было сформировано из бумаг высококлассных эмитентов, у вас есть хорошая возможность зафиксировать на пике прибыль по длинным бумагам и переложить часть средств в облигации более короткой дюрации, но с чуть более высоким кредитным риском.

Например, перспективные кредитные истории можно найти во втором эшелоне, доходность по таким бумагам, разумеется, выше, чем по бондам первоклассных заемщиков.

Кстати, интересные предложения от эмитентов второго эшелона в ближайшие месяцы можно будет найти не только на вторичке, но и на первичном рынке. В условиях низких ставок такие компании будут активно выходить на рынок, чтобы привлечь дешевые деньги и рефинансировать долг. А для частного инвестора участие в первичном размещении — практически всегда интересная возможность получить адекватную рыночную цену, а значит, и ставку доходности по облигациям.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ Коллапс мировых финансов: начало конца?

✔️ Какие облигации выбрать

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ ФНБ: почему ЦБ и Минэк спорят о резервах?

✔️ История советских займов: как это было

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Физики идут на рекорд

✔️ С-Инновации: облигации высоких технологий

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика