В рамках цикла статей про финансовые инструменты обсудим вложения в недвижимость. Этот вид вложений один из самых любимых у россиян, потому что он кажется им самым надежным.

Для того, чтобы купленная недвижимость не стала пассивом, а была активом, ее необходимо сдавать. Учитывая этот нюанс, необходимо выбирать объект недвижимости в удобном районе, закладывать заранее издержки на обслуживание этого объекта. Какие плюсы традиционно называют для вложений в недвижимость? Это сбережение от инфляции, при вложении в недвижимость есть большой выбор объектов для вложения, арендная рента приносит постоянный денежный поток.

Минусами при вложении в недвижимость можно назвать высокий порог входа для таких вложений, ликвидность объектов недвижимости меньше, чем ликвидность ценных бумаг или драгоценных металлов, большие издержки при ренте.

Прежде, чем перейдем к расчетам, давайте посмотрим, а правда ли, что недвижимость на больших промежутках времени всегда растет. Разберем пример кризиса японской недвижимости 90-ых годов.

С 1955 по 1990 год цены на японскую недвижимость выросли больше, чем в 75 раз. К 1990 году стоимость всех объектов недвижимости в Японии оценивалась в 20 трлн долларов. Для понимания, это больше, чем 10 годовых бюджетов России. Считалось, что цены на жилье никогда не будут снижаться, так как территория Японии слишком маленькая для такого большого количества населения, и потому надо было покупать недвижимость. Для полноты картины надо сказать, что фондовый рынок Японии в то время также переживал бум и рос вплоть до конца 1989 года. На конец 1989 года японский индекс Nikkei 225 был на отметке в 40000, которую после он никогда не достигал (наибольшее значение индекса после 2000 года составило 24120 пунктов). В 1990 году центральный банк Японии поднял ключевую ставку и кредиты стали менее доступными, в связи с этим рынок недвижимости рухнул. Перед кризисом цены на недвижимость в квартале Гиндза достигали 1 млн долларов за квадратный метр. В других бизнес-кварталах цены были не сильно ниже. К 2004 году цены на коммерческое жилье класса А в столице Японии были меньше 1% от своих пиковых значений в конце 80-ых, цены на жилую недвижимость снизились более, чем в 10 раз, но все равно оставались одними из самых высоких в мире. Получается, инвесторы, которые покупали недвижимость ради дохода потеряли более 80% от своих вложений, даже учитывая арендную ренту. 90-ые годы в Японии называют потерянным десятилетием, так как в это время сдулись и пузырь акций, и пузырь на рынке недвижимости.

Данный пример мы привели для понимания, что рынок недвижимости очень подвержен необоснованному росту цен.

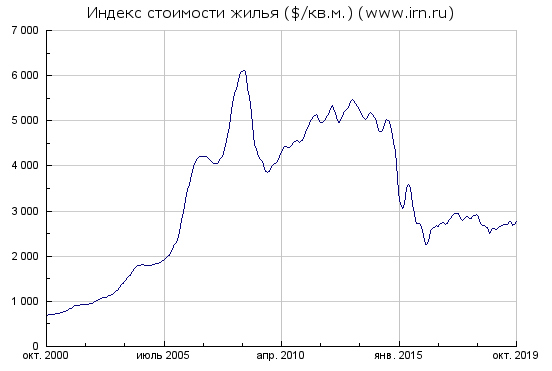

Давайте рассмотрим рынок московского жилья. Понятное дело, что в Москве в разных районах недвижимость будет стоить по-разному, но мы посмотрим на среднюю по городу. В начале 2000-ых годов средняя цена на квадратный метр жилья в Москве составляла 20000 рублей, на пике в январе 2015 доходила до 210000 за квадратный метр, сейчас же замерла примерно на цене 160000 за квадратный метр. В 2000-ые годы цены на недвижимость росли в Москве росли вместе с ростом общего благосостояния, что было вызвано в первую очередь ценами на энергоносители. Но это все приведено в рублях, а давайте посмотрим, что происходило в долларах: в начале 2000-ых цены на жилье были около 600 долларов за квадратный метр, на пике перед кризисом 2008 года цены были 6100$ за квадратный метр, после кризиса 2014 года цены снизились ниже 5000 долларов и колеблются сегодня около отметки 2700-2800$ за квадратный метр. Представим себе, что кто-нибудь купил квартиру в 2007 году на всеобщей эйфории. К моменту сегодня цена на недвижимость сложилась более, чем в 2 раза. При этом надо понимать, что в 2014 году цены на аренду также были под давлением из-за падения курса рубля.

Неоспоримым плюсом вложения в недвижимость является надежность такого вложения, но со своими оговорками. В России при владении квартирой, собственник не владеет землей под домом – она остается во владении государства, и в случае необходимости государство может снести дом (всевозможные трассы Москва – Санкт-Петербург, реновация и пр). При покупке недвижимости необходимо учитывать эти риски.

Давайте посчитаем среднюю доходность недвижимости для Москвы. В качестве входящих данных возьмем актуальную информацию с сайта cian.ru. На славянском бульваре средняя по размеру двухкомнатная квартира с достойным ремонтом стоит 10млн рублей. Аренда за такую квартиру составляет 60000 рублей в месяц без учета коммунальных платежей, то есть получается без учета издержек на ремонт квартиры и налогов, мы получаем 7,2% годовых. Арендодателям обычно советуют откладывать 1 плату из годовых на издержки, то есть получаем доходность на уровне 6,6% годовых. Это сопоставимая доходность с банковскими депозитами или ОФЗ, но в умах многих наших соотечественников вложение в квартиру надежно, так как оно переживает любые кризисы.

Сегодня в интернете существует море способов вложений в недвижимость практически без стартового капитала. Обратите внимание, мы говорим не о квартире, в которой Вы будете жить, а об инвестициях. Выбрав удачное расположение жилья (не обязательно в столице, можно рассмотреть другие крупные города – Новосибирск, Санкт-Петербург, Екатеринбург и прочие города-миллионики, можно взять ипотеку на квартиру и сдавать при этом квартиру в аренду. Первоначальный взнос для ипотеки составляет 10-15% в крупных банках, при этом если выбрать ипотеку на длительный срок, например, 20 лет, то при ипотеке на 4млн рублей, месячный взнос будет составлять 36500 рублей. За такую квартиру можно получать рентный доход около 25000 рублей в месяц, то есть за 10000 рублей в месяц на протяжении 20 лет Вы получаете в собственность свой объект недвижимости. Понятно, что данный расчет весьма и весьма условен, но для людей, которые хотели бы диверсифицировать свои вложения он вполне подходит.

Вывод: вложения в недвижимость являются консервативными. Необходимо понимать, что миф о том, что жилье всегда дорожает – миф, но как источник постоянного дохода, недвижимость – неплохой вариант, сопоставимый с банковским депозитом. При выборе объекта для вложений учитывайте его географическое положение и скрытые риски, которые при этом возникают.