Финансовый год завершается печально. И нет ни одного экономически дееспособного гражданина, который бы не следил за драмой, развертывающейся на ММВБ. Курсы валют вельми обрадовали предприимчивых граждан, трущихся ежедневно у обменников. Но в то же время, несколько огорчили бухгалтеров и экономистов в операторах связи. Вот огорчения сегодня и рассмотрим подробнее…

Для начала давайте оценим масштаб бедствия, с целью зафиксировать константу, для чего продемонстрируем график динамики курса рубля в не очень привычном ракурсе и за десятилетие:

(графики и цифры я лично беру у Google Finance)

Получается, что рубль из пика предкризисного 2008 года завалился более чем в два раза - условно с четырех американских центов, до условных же двух, и даже меньше. По году же, с 31 декабря 2013 (это важная дата, на которую мы обратим внимание чуть позже) снижение чуть менее круглое - в полтора раза, с 3 центов до двух. Вот эту цифру и зафиксируем, но в привычных “рублей за доллар” - 33 рубля на 13 год, и, округлим, 50 рублей на конец года. Рост доллара примем ровно 50%, для простоты вычислений.

И как же этот известный всем и каждому факт отразится на результатах работы телекомов?

А очень просто - по бухгалтерии и финотчетам инвесторам.

Макабра ЭР-Телекома

Ужас (макабра - фр.) ЭР-Телекома заключается в том, что финотчетность по итогам года предоставляется в долларах США. Да, такова финансовая политика компании. Не то, чтобы это было очень плохо - финполитика, это всего лишь совокупность целенаправленных действий предприятия, закрепленная в специальном документе. Обычно такой документ декларирует и принципы формирования финансовой отчетности. И поскольку последние финотчеты компании были номинированы в долларах, делаем вывод, что акционерам, формирующим политику, было так надо.

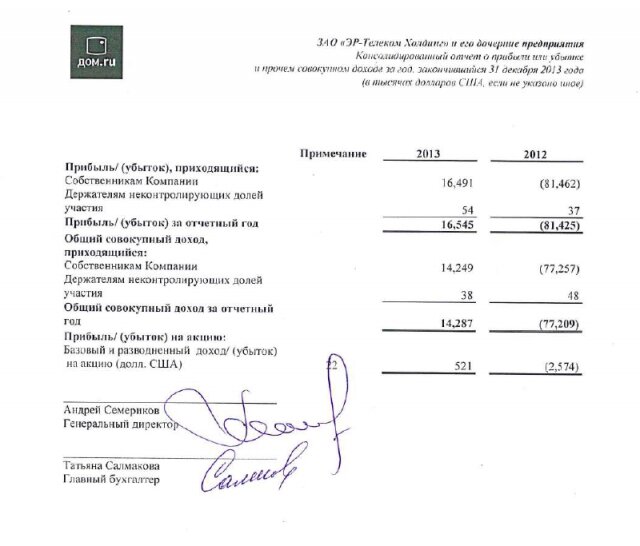

И вот так выглядит этот документ с подписями первых лиц:

… по которому финрезультат прошлого, 2013, года выглядит довольно оптимистично - прибыль, причитающаяся акционерам составила почти 16,5 млн. долларов США. Итоги текущего, 2014, года мы, надеюсь, увидим примерно в апреле 2015 года. И лично мне будет очень интересно каким образом будет выглядеть отчетность и каким образом финансисты извернутся в этот раз.

А финансовые результаты-13 выглядели так:

Выручка, которая, очевидно, в рублях была пересчитана в доллары по какому-то волшебному курсу. Давайте возьмем те цифры, которые были зафиксированы в самом начале статьи - 33 рубля. Получается, что ЭРы выручили ≈19,7 млрд рублей (на самом деле, 19,039, что подразумевает, что расчетный курс был 31,85) и попробуем спрогнозировать выручку в текущем году.

Сделать это не трудно, ибо есть краткая отчетность за первое полугодие 2104 года, причем в рублях, где означены следующие цифры: рост выручки 23% (YTD), общая выручка 11,131 млрд. руб.

Если механически перевести прошлогодние 19 млрд с ростом 23%, то получим 23,4 млрд. рублей прогноза в текущем. И это очень хороший результат! Если бы его не омрачил требуемый финполитикой пересчет в доллары. А это, по зафиксированному нами курсу в 50 рублей, составит 467 миллионов долларов США. То есть, должно констатироваться снижение выручки на 22%. Боюсь, акционерам это не придется по нраву.

Впрочем, возможен финансовый финт в виде пересчета по “среднегодовому курсу” или фиксации валютных сделок по курсу “в моменте”, то есть для каждой сделки провести конвертацию в момент сделки. Но это будет всего лишь финансовый финт. Главное же это то, что выручка в валюте упадет у всех телеком-компаний, ибо выручка на территории Российской Федерации может быть только в рублях.

Но на этом злоключения открытой отчетности не заканчиваются - есть еще расходы. И не все эти расходы фактически в рублях. Импортозамещение, о котором так много говорят большевики в министерстве коммуникаций и связи, конечно происходит. Например, “Строительно-монтажные работы” - это рубли. Множество материалов, применяемых в строительстве объектов связи - затраты рублевые. Это бетон, например. Различные транспортные и экспедиционные услуги, аренда строительной техники - это все рубли. Но оборудование и инструменты все же на 95% (цифра соответствующая значению “чуть менее, чем все”) - это товар долларовый. И тут к финансистам, готовящим отчеты, тоже подкрадывается пушной зверек - пересчеты балансовой стоимость, например, могут привести к крайней запутанности отчетов.

Поясняю, в финансовой отчетности зафиксированы цены в долларах. А в бухгалтерии, ведущейся в соответствии с российским законодательством - в рублях. Теперь давайте прикинем, сколько нужно много раз подумать, чтобы оценить наиболее оптимальный курс переоценки и амортизации. А маневров для совершения оной будет слишком много при волатильности курсов валют 10% в день.

Впрочем, влияние курсовой разницы оказывает не столь уж большое влияние на финансовый результат, если имеется адекватный бухгалтерский учет - все равно затраты будут фиксироваться в рублях. При этом в цене заметно вырастет исключительно параграф “закупки оборудования” в разделе “Капитальные затраты”. А по итогам закрывающей 2013 год они такие:

Как видим, в 13 году оператор резко сократил капитальные затраты (чем, собственно, отлично оздоровил финансовые результаты, которые годом ранее были аховые). Есть мнение, что сокращение произошло и в текущем году. Либо изменения весьма незначительные.

К сожалению, структура затрат в CAPEX из доступного отчета не очень понятна, и точно посчитать, какие затраты из раскрытых 3,2 млрд. рублей были долларовые, а какие исключительно рублевые - невозможно. Но есть структура затрат в отчете 2012 года (ныне выпиленного с официального сайта, но у нас остался прошлогодний анализ в соответствующей статье “Финансовая соната ЭР-Телекома”)

И структура была такая:

Из перечисленных строк к долларовым можно отнести “Амортизация основных средств” и “Материалы на подключение”. Остальные - однозначно рублевые. Еще раз подчеркну - это предположение, а не констатация. Но беглый опрос менеджеров различных провайдеров подтверждает предположение в выводе чуть ниже.

Нарисуем диаграмму для понимания структуры:

Я нарочно сгруппировал потенциально долларовые строки расходов и закрасил их темно красным. Получается, что в долларах оператор платит не более 20-25% от всех затрат. Пока не будем делать никакого вывода - нужно сохранить интригу до конца статьи.

Но на самом деле, наиболее макабрическим для провайдингового бизнеса в текущей экономической ситуации является не номинирование финотчетности в долларах. И даже не рост цен на импортное оборудование.

Страшное мы видим вот на этом фрагменте отчетности:

Это долги.

Особенно долги, номинированные в валюте, которая выросла в полтора раза. Это будет коллапс для деятельности предприятия, особенно, если долги составляют несколько EBITDA, а доходность от операционной деятельности - меньше роста долга. Это фактически дефолт, коллапс, маржин-колл и банкротство.

К счастью, ЭР-Телеком не таков. У него долги в рублях, в Сбербанке и под чудный в нынешние времена процент:

К сожалению, это опять данные из отчета 2012 года - но не думаю, что структура долга сильно изменилась. В 2013 году сумма долга уменьшилась аж на 100 миллионов долларов. Уверен, что и в 2014 удалось погасить соответствующие договорам займа суммы.

Кроме того, основные суммы погашения долга приходятся не на новый год, но на пару-тройку лет позже. Есть еще время.

Так что за финансы ЭР-Телекома можно быть спокойным. Если Сбербанк не подымет ставку по кредитам. И вот тут будут весьма нехорошие последствия.

Смотрите: сумма долгосрочных обязательств на начало 2014 года составляет ни много, ни мало, а 306,9 млн. долларов (но в рублях), по которым приходится платить одних процентов со средней ставкой 13% (точно не считал - расхождения не столь важны) годовых. А это, на минуточку, 40 миллионов долларов. В год. Не считая погашения тела кредита.

Если ставка пересматривается до 20% годовых (ставка ЦБ с 16 декабря, напомню - 17% годовых, следовательно, реальный коммерческий процент займа будет минимум плюс три процентных пункта), то платежи возрастут до 61,4 млн. долларов (еще раз - в рублях, по доступной отчетности). Это вполовину. Или на 21,4 млн. долларов. При этом в 2013 году была показана чистая прибыль в размере 14,3 млн. долларов.

К счастью, если пересмотр состоится, то начисление процентов начнется по новой ставке в 2015 году, а 2014 год пройдет вполне себе ровно. Выдохнем пока.

Трен де мезон Ростелекома

А вот у второго субъекта нашего финансового хоррора с финансами чуточку сложнее. Ну как сложнее…Тут объем сильно больше, отчетность витиеватей, да и, уверен, что пропасть Мегачемпиону не дадут. Все ж 170 тысяч сотрудников по всей Стране работает, оказывают услуги почти всем госучреждениям, и единственный поставщик Его Императорского Двора по прожектам Госуслуги и Универсальные Услуги Связи. Да и акционер с бездонной тумбочкой имеется.

Посему, обсуждать коэффициенты финансовой устойчивости “Национального Чемпиона” считаю бессмысленным занятием. Но есть три факта, за которые я бы хотел зацепиться. Первый - это вот эти наркоманские зверюги, которые иногда приходят ко мне в кошмарных снах:

Второй - проверить коэффициент зависимости структуры затрат в операторе связи от курса доллара. И третий факт - это политика работы с поставщиками, принятая не так давно, но которая сильно отразится на рынке оборудования связи, строительно-монтажных работ, проектирования и вообще всего, что потребляет Ростелеком в весьма впечатляющих объемах - 196,8 млрд руб. по итогам 3Q2014. Отчетность опубликована здесь.

Первый факт, это конечно шутка.

А вот заглянуть в структуру затрат мы сможем на примере опубликованных диаграмм по теме прожекта “Устранение цифрового неравенства”:

О собственно прожекте нужно будет написать дополнительно в рамках подзабытого уже сериала “Сельская связь”. Но взглянем на структуру затрат - опять имеем расходы в основном рублевые: операционные затраты почти полностью (очевидно, есть какие-то расходы на ЗиП, но не думаю, что заметно высокие) рублевые, а в капитальных затратах можно утверждать, что только строка “Точки доступа” являются однозначно импортно-зависимой. Строка “ВОЛС” лишь частично долларовая - там импорт составляет активное оборудование и поставка волокна на кабельные заводы. Львиная же доля затрат - это копание земли, строительство канализационных колодцев, логистика до медвежьих углов, да охрана всего этого хабара от набегов местных любителей чужого.

То есть, гипотезу про примерно 25% зависимости структуры капитальных расходов от курса валют следует признать подтвержденной. Еще раз подчеркну - 25% от капитальных, а вовсе не от всех расходов. Операционные расходы - в рублях, и главная строка там “оплата труда”, которая вряд ли вырастет кардинально. (Спойлер следующей статьи: И не надейтесь на рост зарплат в будущем году - никто не будет компенсировать валютные потери manpower).

Но вернемся к политике закупки товаров и услуг Ростелекомом. Сие не тайна - достаточно открыть любой конкурс на портале http://zakupki.rostelecom.ru/ и прочитать в конкурсной документации следующий перл корпоративной литературы, который столь прекрасен, что я сделал скриншот:

Специально оставил из реального документа дату ввода в эксплуатацию - 31 декабря 2015 года. Это фактический срок реализации проекта, конкурс на который проводится прямо сейчас.

Фактически, поставщикам Мегателекома приходится кредитовать Мегателеком на сумму от 90% до 100% стоимости проекта. Давайте же посчитаем, во что это обходится подрядчику:

Допустим, сумма контракта 100 млн. рублей - очень круглая цифра. Из них импорто не замещаемыми, как мы выяснили опытным путем, является примерно 25% или 25 миллионов. При росте стоимости закупочной цены в рублях из-за девальвации в два раза бюджет растет до 50% - 50 миллионов. Перерасход только на оборудовании составит 25 миллионов.

Разумеется, поставщики закладывали маржу при продаже, но я не думаю, что она превышала 30% от стоимости проекта - или 30 миллионов рублей. Следовательно, почти вся прибыль будет съедена девальвацией - останется только 5 миллионов. Но это еще не все. Подрядчику нужно покрыть кассовый разрыв в размере 90 миллионов, если принята “авансовая схема”, или все 100, если применяется схема “два”. Причем, шансов выиграть конкурс по схеме с авансом почти нет - рейтинг баллов “без аванса” 100. С авансом - ноль.

Итак, поставщику нужен кредит в сотню миллионов, а минимальная доступная ставка - 20% годовых. Да даже пусть это будет и 10% - но это все равно 10 миллионов рублей, что перекрывает всю маржу поставщика интегратора вдвое. При реальной же процентной ставке, которая в 2015 году вряд ли будет ниже 25% годовых получится убытка в 20 миллионов рублей.

Отсюда следует, что риск поставщиков нарваться на убыточную сделку равняется 120%, или точно убыток. Правда, если была заложена маржа в 50% и более, то все ок, но в условиях открытых конкурсов маловероятно.

И почти все проведенные конкурсы снабжаются протоколами с формулировкой “Не завершать закупку и объявить переторжку с предоставлением улучшенных сведений заявок”.

И хотелось бы завершить раздел на ноте позитивной, но, увы, не выходит - драматичность бытия, данного нам в ощущениях, заключается в том, что будущий год будет годом банкротства некоторого количества компаний, занимающихся строительством объектов связи, интеграцией и поставкой телеком-оборудования. Ибо даже если убыточные сделки, заключенные в третьем-четвертом квартале 2014 года будут расторгнуты, то это означает и снижение, я бы даже сказал, исключение валовой прибыли. Речь, напомню, идет о суммах в сотни миллиардов рублей, что составляет примерно десятую часть всего рынка системной интеграции.

Кстати, не думаю, что у “большой тройки” закупки идут более оптимистично...

Импрессион артистик

В качестве завершения опуса попробую показать модель изменения структуры затрат у “среднего оператора связи” со “средними показателями”.

Итак, мы имеем четыре состояния структуры:

1. “Как было”, где закуп оборудования (“Валютные затраты”) составляет “в среднем” 25% от всех затрат, а обслуживание долга - 10%. Остальные строки затрат не меняются и перечислены.

2. “Эффект девальвации” - при росте закупочных цен в два раза увеличивает общий бюджет всего на 25%.

3. “Эффект повышения ставок” - приводит к увеличению обязательных платежей по обслуживанию кредитов тоже в два раза, но на общем бюджете это отражается ростом на 10%.

4. “Комплексный эффект” - когда влияет и девальвация, и дорожают кредиты, приводит к росту всех затрат на 35%.

А вот так будет выглядеть структура затрат “до” и “после” кризиса:

И общие выводы таковы:

1. У каждого оператора своя структура затрат, что, разумеется, влечет за собой необходимость расчетов в каждом конкретном случае. Но конкурентное преимущество получит тот, у кого на момент наступления кризиса были сделаны основные вложения в инфраструктуру, небольшие долги, и очень желательно, чтобы долги эти были в рублях.

2. Не смотря на “страшный рост курса доллара”, затраты оператора связи растут не пропорционально этому росту - оценочно 75% затрат оператора связи никак не связано с импортом и не завязано на стоимость иностранной валюты.

3. Не менее “страшную угроз” в текущей ситуации несет и изменение условий кредитования. В реальности рост процентных ставок “всего на 7 процентных пункта” приводит к удорожанию обслуживания кредита почти в два раза.

4. Есть еще несколько угроз, которые могут подорвать экономику провайдера - требование роста индексации заработной платы, увеличение стоимости покупки связанности (“Каналы связи”) тоже изменят структуру затрат, но не столь вероятно, и не столь драматично, как пункты 2 и 3.

5. Прогнозируемый рост затрат провайдеров составит примерно 35%. Это существенно, но не столь драматично, как с национальной валютой.