На ZeroHedge выложили интересную информацию, связанную с опционами на VIX (индекс волатильности фондового индекса S&P 500). По данным Bloomberg недавно была сделана крупная ставка на апрельские коллы со страйком 65, объем открытой позиции составил 50 тыс. контрактов общей стоимостью в $500 тыс.

Эти опционы находятся очень далеко от текущей цены фьючерсного рынка (так называемые out-of-the-money или OTM контракты). Их текущая стоимость составляет всего 10 центов, а прибыль трейдера в случае серьезного роста волатильности может оказаться колоссальной. Вот как эта позиция выглядит на графике:

Последний раз VIX достигал подобных значений во время финансового кризиса 2008-2009 годов. Таким образом, инвестор открывший сделку ожидает, как минимум, повторения событий десятилетней давности.

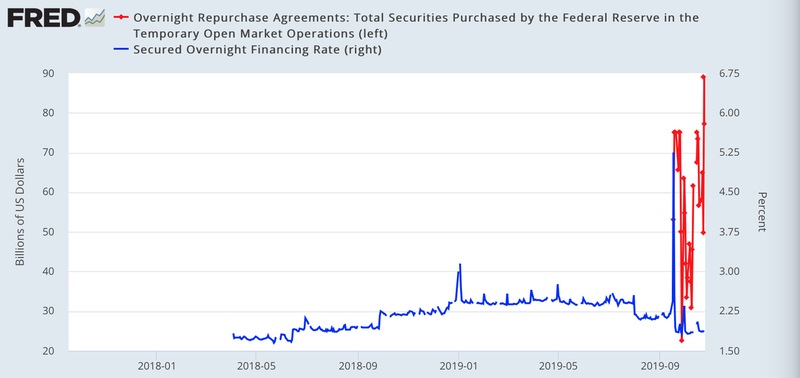

Предпосылки для этого несомненно есть. Так, после резкого роста ставок на рынке однодневного РЕПО под обеспечение трежерис (так называемая SOFR, показана синей линией на диаграмме) ФРС запустила масштабную программу предоставления ликвидности участникам рынка:

Объемы предоставляемой ликвидности после некоторого снижения в начале октября вновь вернулись к своим максимальным значениям:

Фундаментальные показатели фондового рынка США также находятся на своих исторических максимумах:

И в разрезе по отдельным показателям:

Для человека далекого от фундаментального анализа наиболее говорящим будет показатель отношения капитализации фондового рынка США к ВВП (US Total Market Cap to GDP), который ставит один рекорд за другим:

Таким образом, масштабная коррекция фондового рынка становится все более фундаментально обоснованной. Кризис ликвидности на денежным рынке США (вкупе с инверсией ставок на долговом рынке) также сигнализирует о скором приближении проблем.

Вопрос заключался только в моменте запуска этого нисходящего движения котировок. Похоже, что и на него наконец дан ответ. Во всяком случае — ставки сделаны…

Похожая публикация: Американские инсайдеры выходят из тени?