Всем привет! Сегодня, постараюсь изложить в этой статье свои мысли насчет инвестирования в ценные бумаги. Также, поделюсь планами и покажу состояние моего индивидуального инвестиционного счета.

Итак, начну со своих сомнений. В последние годы, население нашей страны начало массово интересоваться инвестированием в ценные бумаги российских и зарубежных компаний. Это объясняется тем, что для рядового человека открыть брокерский счет стало по-настоящему просто.

Также и государство наше стало активно действовать на этом поле, введя налоговые льготы для начинающих инвесторов. Это меня, если честно, немного настораживает.

Если мыслить логически, то новые клиенты брокерских компаний, тем более неквалифицированные, гонят стоимость российских акций вверх, или как минимум, не дают им упасть. Большая часть новых инвесторов торгуют через Московскую биржу, поэтому именно там, как мне кажется, возможно образование пузыря.

Но, условия предоставления налоговых льгот по ИИС, предполагают ряд ограничений. И основным является срок действия счета - не менее трех лет. И это уже большой плюс, так как ограничивает инвестора от необдуманных операций, что сгладит ситуацию на фондовом рынке в кризис.

Так как моя стратегия является долгосрочной, то все покупки ценных бумаг будут проходить через ИИС. Напомню, что в отличии от вкладов в банках, которые застрахованы АСВ, ИИС и брокерские счета никак не застрахованы.

Для снижения рисков, я принял несколько мер. Во-первых, доля каждой ценной бумаги будет на первоначальном этапе равной остальным. Простая логика, что если к примеру, представить портфель из акций 100 компаний в равных долях, то банкротство одной принесет убыток всего один процент. Но если портфель будет состоять из 5 компаний, то убыток составит уже 20%.

Но, так как сумма пополнения ИИС на данном момент небольшая, всего 5000 рублей в месяц, то я ее не дроблю и приобретаю что-то одно.

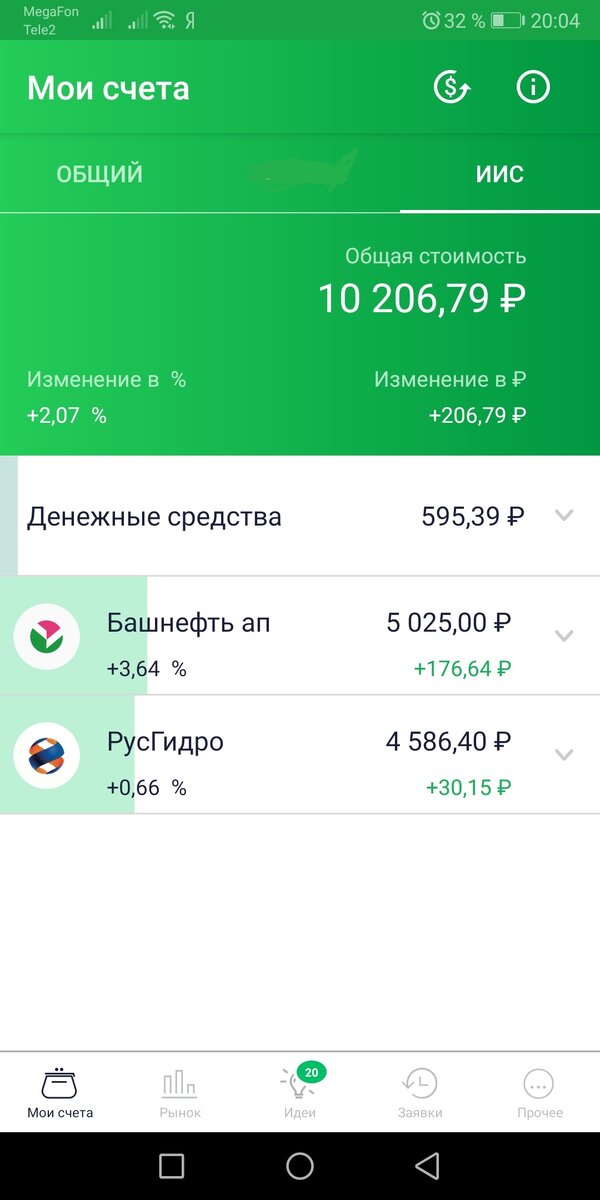

И вот, что у меня получается на данный момент:

Как видите, на данный момент, я в плюсе. Но плюс этот виртуальный и по большому счету, меня не интересует в ближайшие три года. А интересует меня только дивидендная доходность, поэтому основная цель - увеличение количества акций. Пока, сосредоточусь на них.

Также, для снижения рисков, будущие дивидендные и купонные доходы будут поступать на отдельный банковский счет, чтобы дать мне возможность каждый раз решать, куда их направить для реинвестирования.

Еще, я запретил брокеру брать мои акции в долг для спекулятивных операций.

Разумеется, держа ценные бумаги в одном месте, я сильно рискую. Посудите сами, если я буду приобретать акции через одного брокера, который торгует на одной бирже ценными бумагами одной страны в одной валюте, то диверсификацией тут и не пахнет.

Именно поэтому, в дальнейшем я буду постоянно увеличивать количество финансовых инструментов.

Теперь о выборе ценных бумаг.

Я исключил все, что торгуется на своем пике и смотрю только на те компании, которые по какой-то причине или падают, или не растут. Смотрю на историю дивидендных выплат и принимаю решение.

Исхожу из того, что переиграть рынок и профессионалов я никогда не смогу, поэтому, я буду исходить в первое время из простых критериев, вроде - стоимость коммуналки, топлива, продуктов, лекарств все время растет - значит покупаю электричество, газ, нефть, ритейл, фарму, провайдеров, мобильных операторов и так далее. Также, имеет смысл покупать самых инновационных, а также естественные монополии.

Но естественно, я собираюсь повышать свою финансовую грамотность, чем и занимаюсь, и если чтение одной книги убережет меня хотя бы от одной ошибки, то это будет уже большим достижением.

На сегодня это все, хотелось бы узнать ваше мнение.