Можно ли надеяться на государство в плане пенсий у каждого свое мнение. Но лучше иметь собственную подушку безопасности для безбедной старости.

Мы рассчитали результаты различных стратегий накоплений для гражданина, который начинает откладывать в возрасте 21 года (средний возраст начала трудовой деятельности начиная с 2000-х годов). Сколько возможно накопить на вкладе или на фондовом рынке в облигациях или акциях за 44 года, которые остались до пенсии мужчине или 39 лет женщине.

1 Вклады.

Самые надежные, застрахована сумма до 1,4 млн. рублей

Выбираем вклад сроком не более чем на 1 год, чтобы в случае экстренной ситуации не терять слишком много накопленных процентов. Вклад автоматически пролонгируется.

На текущий момент процентные ставки по вкладам с небольшими суммами и возможностью пополнения составляют 7 %.

Официальная инфляция составляет 4%. С учетом этого показателя каждый год увеличиваем размер ежемесячного взноса на вклад. Например, в первый год откладывали по 1000, во втором году 1040, в третьем 1081,6 и т.д.

В результате имеем сумму с учетом накопленных процентов и сумму реальных денег с учетом инфляции. Для удобства приведем различные стартовые суммы ежемесячных взносов от 1000 до 20000 рублей.

Пришлось написать программу, чтобы автоматизировать расчеты. Расчеты проверены в Excel.

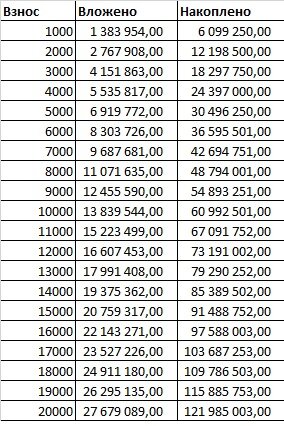

Итак, на вкладе за 44 года накопится:

Если вычесть официальную инфляцию, то получится следующая картина:

На вкладе за 39 лет накопится:

За вычетом инфляции:

А сколько нужно?

Мои месячные расходы на текущий момент на семью из трех человек составляют 50 000. Этой суммы считаю достаточным для комфортной жизни. Ниже представлена таблица, по которой можно определиться с суммой вклада, достаточной для получения нужной суммы денег ежемесячно.

Вроде бы достаточно суммы вклада 9 000 000. Однако, нужно учитывать, что вклад должен постоянно обеспечивать требуемую сумму с учетом инфляции, которая его тоже съедает. Т.е. вклад с учетом снятия денег должен фактически оставаться того же размера. Если брать наш пример со ставкой вклада 7%, инфляцией 4%, то нам вклад будет приносить только 3 %. Тогда суммы изменятся следующим образом.

Теперь нужно на вкладе иметь 20 000 000, чтобы его размер фактически не уменьшался, но проценты мы с него получать будем для собственных нужд. Если вернуться к первым двум таблицам, то видно, что откладывать ежемесячно нужно 19 000 рублей в течение 44 лет.

2 Облигации.

Не застрахованы.

Наиболее надежные – государственные. Ставка купона но облигациям МинФина РФ не более 8 %, т.е. на 1 % больше, чем по вкладу. Облигации с большим купоном стоят существенно дороже номинала, а погашаться будут по номиналу и их неаккуратное использование чревато потерями.

Муниципальные облигации немногим менее надежны, чем государственные, купон несколько выше.

Возьмем облигации МинФина РФ.

Вклад за 44 года составит

Вклад за вычетом инфляции

Вклад за 39 лет

Вклад за вычетом инфляции

По облигациям видно, что нужно откладывать 14 000 рублей в месяц 44 года, чтобы получить сумму, сопоставимую с текущими 20 000 000. При этом вложена будет сумма, сопоставимая с 7 392 000 рублей.

Разница в 1 % по сравнению со вкладом мне экономит 5 000 рублей взносов в месяц.

3 Акции.

Риск высокий.

Дивидендная доходность в основном, ниже вкладов или отсутствует.

Рост капитализации акций не предсказуем.

Вкладывать в акции следует только с диверсификацией портфеля, чтобы скомпенсировать возникающие риски.

Индекс московской биржи вырос с 1997 года (с 18,53 пункта до 2936) в 15,6 раз. Это равнозначно росту в среднем на 12,5 % в год. Возьмем за основу этот показатель.

Вклад за 44 года

Вклад за вычетом инфляции

Вклад за 39 лет

Вклад за вычетом инфляции

Теперь достаточно откладывать 4 000 рублей в месяц 44 года, и вложить сумму, сопоставимую с 2 112 000 рублей.

Выводы.

На вкладе сложно накопить сумму, которая обеспечит Вас в старости.

Вложения в фондовый рынок способны существенно увеличить накопления, но следует учитывать риски.

Разделите вложения на три равные части и откладывайте на вклад, в облигации и в акции.

Спасибо, если дочитали до конца.

Ставьте лайк и подписывайтесь на канал.