Приветствую на канале "Кредит и Лизинг"!

Здесь я буду рассказывать об основах кредитных и лизинговых отношений.

В этой статье будут рассмотрены виды графиков платежей в ипотечном кредитовании.

В ипотечном кредитовании, как и в других видах кредитования, обычно принято обслуживать задолженность 1 раз в месяц. При этом уплачиваются проценты за месяц и погашается часть основного долга по кредиту.

В основном используются 4 вида графиков платежей:

1. Убывающий (дифференцированный). Сумма основного долга погашается равномерно каждый месяц, а сумма процентов уменьшается за счёт уменьшения остатка основного долга. За счёт этого в начале платежи больше, в конце – меньше.

2. Равномерный (аннуитетный). Суммы всех выплат одинаковые в течение срока кредитования.

3. Возрастающий. Суммы выплат в начале меньше, в конце – больше. Используется редко.

4. Индивидуальный. Суммы могут отличаться от месяца к месяцу как в большую, так и в меньшую сторону. Используется редко.

Последние два вида графиков на практике применяются крайне редко. Нужно привести очень весомые аргументы в переговорах с банком, чтобы банк согласовал такой график.

Самый простой для понимания график платежей – равномерный. Но он не самый выгодный.

Самый выгодный для заёмщика график – убывающий. В этом случае минимальна сумма выплаты процентов. Причём чем круче изменение суммы выплаты из месяца в месяц, тем выгоднее.

Если вы только планируете брать ипотечный кредит, то не поленитесь, найдите в интернете кредитный калькулятор (их много), на котором сразу можно посчитать будущие платежи. И сразу оцените свои возможности по платежам.

Любой банк ориентируется на строгие предписания, которые гласят: расходы по кредитным обязательствам клиента не должны превышать 40-50% от размера его ежемесячного заработка при условии, что оставшейся суммы должно хватать на жизнь, в т.ч. на содержание детей и т.д. с учётом прожиточного минимума. Да и вы сами должны реально оценить сможете ли вы много лет существовать, если ваши доходы сразу уменьшатся на величину платежей по кредиту.

Причём, оценка платёжеспособности производится с учётом всех имеющихся у заёмщика кредитов. И может оказаться, что телефон, купленный вчера в кредит, закроет вам дорогу к приобретению квартиры.

Так что заранее оценивайте свои шансы на получение кредита. Отказ по причине недостаточной платежеспособности банками даётся довольно часто. И такие отказы фиксируются в бюро кредитных историй, что ухудшает эту историю. Как искать кредит будет написано в других статьях на канале.

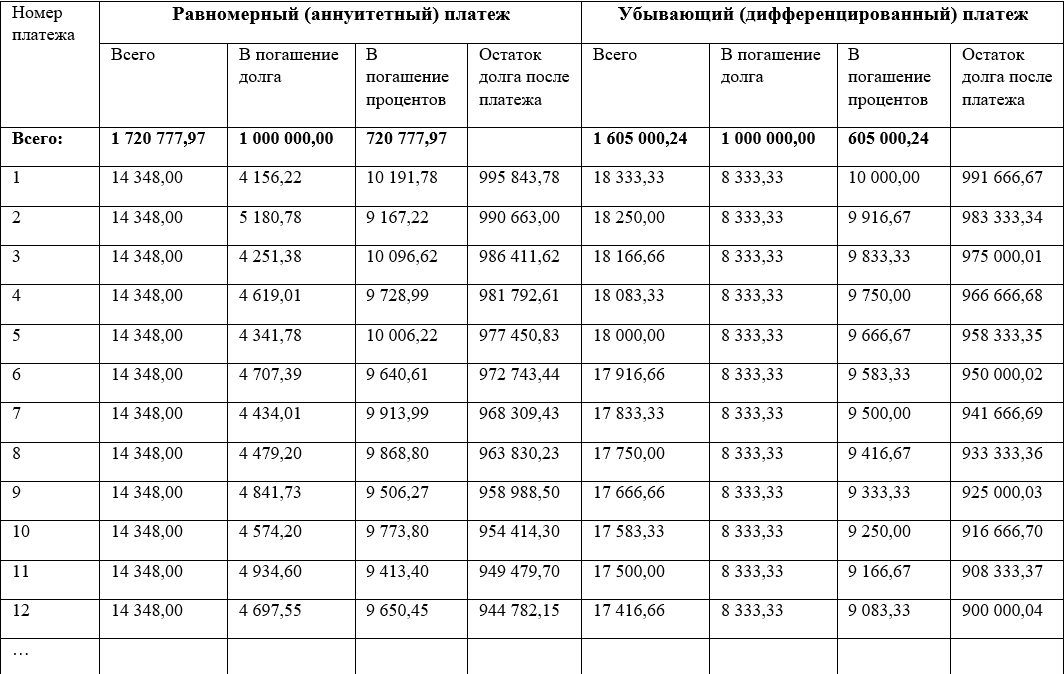

Сравним два варианта ипотеки с двумя видами графиков по кредиту на одних и тех же начальных условиях, на круглую сумму в 1 млн. руб., один на 10 лет, второй – на 20 лет.

Количество строк в графиках сокращено до 1 года в начале и 1 года в конце для экономии места.

1. Кредит на 10 лет.

Сумма кредита, руб.: 1 000 000,00

Ставка, % годовых: 12,0

Срок кредита, месяцев: 120 (10 лет).

Как видно, график с убывающими платежами оказался на 115 тыс. руб. дешевле, а это платежи за 8 месяцев или 11,5% от начальной суммы кредита.

Разница будет ещё более заметна при увеличении процентной ставки и при увеличении срока кредитования.

2. Кредит на 20 лет.

Сумма кредита, руб.: 1 000 000,00

Ставка, % годовых: 12,0

Срок кредита, месяцев: 240 (20 лет).

Заметьте, что при сроке кредитования 20 лет разница между равномерным и убывающим будет равна платежам за 3 года и 3 месяца (убывающий график дешевле). Согласитесь, что это уже очень большая разница. Можно убрать 3 с лишним года кабалы только за счёт выбора более рационального графика платежей.

При убывающем платеже считается, что надо "продержаться" первые 4-5 лет. Потом становится легче, т.к. и платежи поменьше будут, да и зарплату скорее всего повысят, хотя бы на величину инфляции.

А ещё заметно, что при кредите на 10 лет платежи, конечно, больше, чем платежи на срок в 20 лет, но вовсе не в 2 раза, как можно себе изначально представить. Если есть возможность платить чуть больше, надо брать кредит на меньший срок. Разница по выплате процентов будет весьма существенная.

И ещё заметьте, что при сроке кредитования в 20 лет общая сумма процентов при любом виде графика платежей превосходит начальную сумму кредиту. Т.е. одну квартиру вы покупаете для себя, а вторую – для банка.

А ведь когда-то действительно для людей делали:

Всё про ипотечное кредитование вы можете прочитать в моей книге "Взять и (не)платить ипотеку". Книгу в электронном виде можно приобрести на сайте издательства: полезныекниги.рф/5003

Ставьте лайки и подписывайтесь на канал.