Один из наших читателей обратился к Pravda Invest с довольно часто встречающейся в последний год ситуацией:

У Дмитрия закончился депозит в Кредит Европа Банке (КЕБ) на 1,4 млн руб., а текущие ставки (чуть ниже 7%), предлагаемые банком, не устраивают. Деньги Дмитрию понадобятся через 9-10 мес., как быть дальше?

Вложения в акции — не вариант. Посоветовать инвестировать деньги в акции мы не можем из-за риска потерять часть сбережений на рынке. Сумма предназначена для покупки квартиры через 10 мес., поэтому требуется подобрать менее рисковый инструмент, но с помощью которого можно заработать больше 7% годовых (то есть больше, чем банковский депозит).

Наше решение – ОБЛИГАЦИИ (инструменты с фиксированной доходностью (fixed income инструменты)).

Облигации банка — вместо депозита в банке. Начнем с того, что у самого КЕБ в обращении 3 рублевых выпуска (уже два, т.к. первый выпуск гасится сегодня):

Дима, если тебя устраивает риск КЕБ, можно купить их третий выпуск (КЕБ-001Р-03), который сегодня торгуется по 101,10% от номинала с доходностью к погашению 8,86%. Дюрация по нему 2,64 года, т.е. рыночный риск в них низкий. А через 10 месяцев к моменту продажи облигации дюрация уменьшится почти на год, что вообще нивелирует ценовой риск. Налогов на купон по этому выпуску не будет, но если продать дороже цены покупки – тогда 13% с разницы покупки/продажи.

Почему не второй выпуск (КЕБ-001Р-02), у него же купон выше? В конце этого года там будет оферта, после чего эмитент в текущих условиях рынка снизит купон в район 8,50-9,00%. Если купон будет ниже 9,00% - это подхлестнет спрос на третий выпуск, и он вырастет в цене. А если кто-то из держателей второго выпуска сдаст на оферту часть облигаций, эмитент будет обязан их выкупить и объём выпуска уменьшится, что может снизить его ликвидность. Второй выпуск и так, почти в 2 раза меньше третьего по объёму

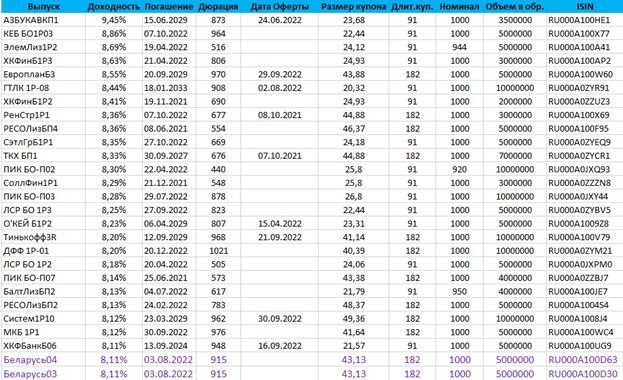

Если ищем другие имена, то уже придется приложить усилия:

1- Мы выгрузили все торгующиеся выпуски облигаций на Мосбирже с доходностью к погашению в диапазоне 7,5%-10% годовых, получилось 299 выпусков.

2- Убрали все что А) гасится или выходит на оферту ранее 10 месяцев и В) все что длиннее окончания 2022 года, осталось 145 выпусков.

3- Убираем неликвидные выпуски, выпуски которые точно не стоит покупать и все, что дает меньше 8,1% - доходность государственного выпуска Беларусь 03 и 04. Осталось 35 выпусков.

4- Теперь проверим чтобы по выпуску не было налога на купон, иначе это срежет доходность. Получилось 25 выпусков, за исключение Бералусь03 и 04.

Всю «матчасть» мы сделали, теперь ваш ход, Дмитрий!

Пользуясь этой подсказкой, Дима уже сам сможет определиться как ему поступить.

Писать о том, что не стоит вкладывать все деньги в один выпуск надеемся не нужно :) Но если нужно, дайте нам знать!

И еще один момент, бизнес Элемент Лизинга и ПИКа (см Таблицу выше) разный и по масштабу, и по уровню рисков, хотя разница в доходности выпусков пара десятых годовых.

Так что желаем Дмитрию удачи и скорейшего новоселья!

«Вся сила в Pravde. У кого Pravda, тот и сильней!»

Присоединяйтесь к PRAVDA Invest и узнаете всю правду о финансах и инвестициях:

@pravdainvest — наша группа в VKontakte

@pravdainvest — наш канал в Telegram

@pravdainvest — наш Instagram