💸 В июле 2018 инвесторы панически боялись дедолларизации, забирали долларовые депозиты из банков, опасаясь за их сохранность, и получали "секретные рекомендации" от вице-президентов банков и известных финансистов "забирать и прятать или конвертировать в евро" кровные. Ставки по долларовым депозитам тогда легко достигали 3%-4%.

📌 Не будем затрагивать этическую сторону вопроса, когда банку выгоднее платить клиенту доли процента по евровому эквиваленту или убедить перевести в рубли, чтобы отчитаться перед ЦБ по резервированию. Или предложить собственные субординированные облигации со сногсшибательной доходностью и "минимальными рисками".

Что в итоге?

🏦 С начала 2019 года большинство банков перестало начислять проценты на евровые остатки либо снизило эти проценты до 0,01% годовых. В дальнейшем есть намерение взимать комиссию за хранение евро на счетах, чтобы соответствовать европейской денежной политике ЕЦБ. Новость об этом вызвала поток вопросов о том, куда бежать-то с красивыми бумажками? Наш человек не готов к такому - платить банку за то, что денег ему принес.

Минфин поддерживает идею введения в РФ отрицательных ставок по валютным вкладам

🏖 Первое, что приходит на ум - покупка апартаментов на Кипре, доходных домов в Германии и альпийских шале. Помимо красивых буклетов и мечты о зарубежной даче важно учесть:

1️⃣ владение языком,

2️⃣ налоговое законодательство страны,

3️⃣ накладные расходы - маклер, который показывает вам красивый буклет, точно хочет оплатить счет от типографии и новую машину,

4️⃣ кто будет управлять вашей недвижимостью и как часто ее можно сдавать в аренду,

5️⃣ экономическую ситуацию,

6️⃣ ситуацию с эмигрантами в стране на примере окупасов или невозможности выселить в зимний период неплательщиков,

7️⃣ судебные и нотариальные расходы.

🔎 Кстати, мы разрабатываем модель оценки, и, если хотите, присылайте ваши инвестиционные варианты для получения второго мнения на info@finosnova.com

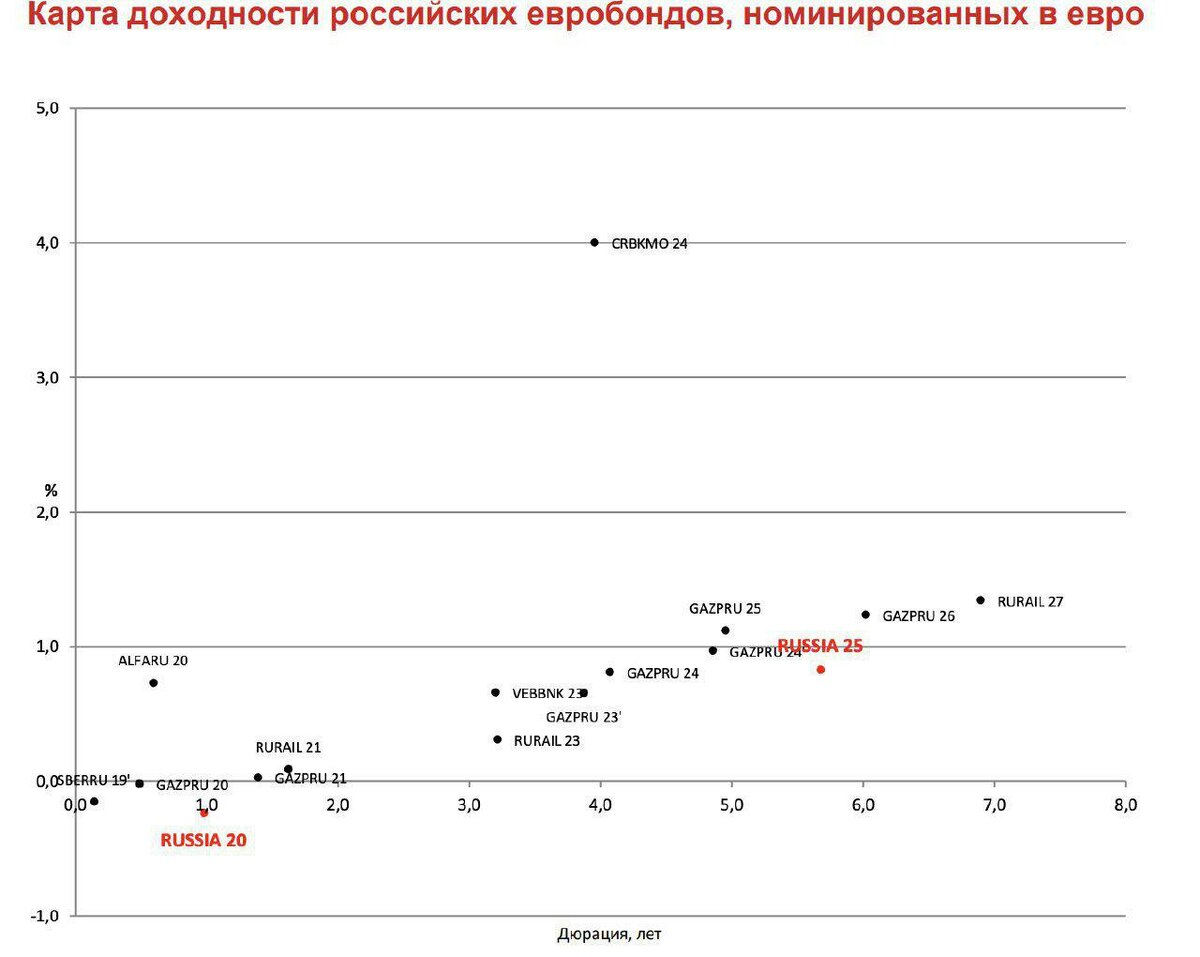

🔬 А теперь обратим внимание на евробонды, выпущенные в евро и доступные для покупки в РФ👇

По вертикали - доходность в % годовых, по горизонтали - дюрация в годах. Например, суверенные еврооблигации России с погашением 4 декабря 2025 года принесут 0.82%, а облигации Газпрома с погашением в 2024 году позволят приблизиться к 1%. Да, риск инвестиций в суверенные бумаги часто оценивается ниже, чем в корпоративные, даже и Газпрома.

👇 Доходность в 6 колонке

💰 Если очень-очень хочется больше и есть готовность рисковать, то ниже список бессрочных еврооблигаций от заемщиков Европы👇

Минусы:

🔸 низкая ликвидность - попробуй, купи

🔸 высокие риски при заманчивых цифрах

🔸 требования к квалификации инвестора

⚠️ Еще вам могут предложить "авторские" варианты и стратегии, различные структурные продукты. Теперь вы понимаете, какие доходности и риски есть на рынке, и можете учитывать это в разговоре с тем, кто предложит вам 5% в евро и гарантированные рыжей-кошкой-черному-коту купоны.

Вместо послесловия

🔹 Рядовой инвестор может принять решение перевести все в рубли от греха подальше, особенно в свете квалификации и ограничения доступа => ОФЗ + голубые фишки и застройщики могут оказаться в выигрыше.

❗️Не является индивидуальной инвестиционной рекомендацией❗

Напоминаем, что у нас также есть аккаунты в:

Проходите по ссылкам и подписывайтесь.