В пятницу Яндекс подешевел на 20%. Цена на одну акцию на Московской бирже упала с 2 314,8 ₽ до 1 898 ₽ (-416,8 ₽). Падение было на фоне обсуждения закона об ограничении на владении иностранными инвесторами больше чем в 20% от всей компании в значимых ИТ-проектах. Подобный закон был принят в 2014 году по отношению к СМИ.

Сегодня хочу разобрать бизнес Яндекса. Действительно ли Яндекс стал привлекательным, или это лишь коррекция до действительной его стоимости?

Напоминаю, что эта статья не является инвестиционной рекомендацией или идеей. Я не могу давать рекомендации и не являюсь квалифицированным инвестором. К тому же я не знаю что произойдет в будущем, если закон примут — акции еще раз обвалятся. Отменят — акции подскочат в цене.

На чем зарабатывает Яндекс

Яндекс в первую очередь поисковая система. Во вторую — такси (+еда) и каршеринг. В третью — сервисы и медиасервисы . Но почти всю прибыль до сих пор приносит реклама.

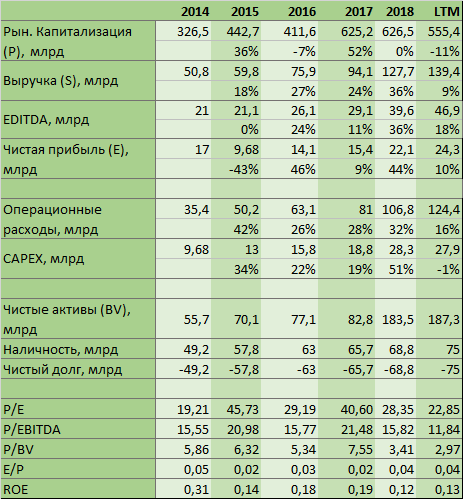

Я составил таблицу результатов Яндекса за последние 5 лет + за последние 12 месяцев (LTM). Последние данные взяты из отчета по по МСФО за Q2 2019 (pdf, на английском):

Выручка Яндекса растет ежегодно на 20-30%, EBITDA на 15-25%. Но выручка быстро росла до 2019 года. Сейчас мы видим небольшой спад и скорее всего этот спад очевиден. Разберем подробней.

Больше всего Яндекс зарабатывает с рекламы. Согласно отчёту за 2018 год, Яндекс заработал на рекламе (поиск и сеть): 102,7 млрд рублей. Основной рост пришёлся на поисковую рекламу и рекламу на портале Яндекса.

За счёт чего Яндекс растёт?

- Инфляция влиет на стоимость рекламы. Яндекс постоянно индексирует стоимость размещение рекламы. Аукционная система (Викри-Кларка-Гровса) построена таким образом, что Яндекс зарабатывает больше с одного пользователя поисковой системы.

- Открываются новые возможности для рекламы. В 2018 году это была видеореклама, аудиореклама и индор реклама.

- Снижаются агентские комиссии: если 10 лет назад Яндекс платит агентам до 10% от оборота, то сейчас от 2 до 5%.

- Яндекс отвоевывает мобильный трафик у Гугла.

Резервы для роста еще есть, но их хватит на ближайшие 3-4 года. После этого выручку нужно будет растить за счёт других сервисов компании. К примеру в 2018 году на 293% выручки вырос сегмент Такси.

Перспективные рынки

Кроме поиска Яндекс богат еще несколькими проектами. Рассмотрим их без учёта цифр. Цифры там смешные по сравнению выручки с рекламы, а вот в перспектике 5-6 лет они могут стать драйверами выручки Яндекса.

Такси, Яндекс.Еда и каршеринг

Основной перспективный рынок для Яндекса: такси и каршеринг. Яндекс очень агрессивно развивается на этом рынке и готов скупать конкурентов (готовится покупка «Везёт»). Фактически за последние 2 года Яндекс превратился в крупнейшего игрока на рынке.

Параллельно развитию в регионах, Яндекс выходит и на зарубежный рынок. В этом году было открыто представительство Яндекс.Такси в Узбекистане. Это тяжелый рынок (водители лояльны к левакам, и готовы подвести любого голосующего), но Яндекс на нём развивается агрессивно с большой маркетинговой поддержкой.

Закрывая тему такси не стоит забывать, что Яндекс.Еда входит в группу Яндекс.Такси, и тоже имеет большой потенциал для роста, особенно в регионах.

По моим оценкам, рост Яндекс.Такси в выручке будет 90-110% за 2019 год, и 65-80% за 2020 год. Сейчас для Яндекса важно монетизировать этот сегмент, разместив часть акций на бирже. Это позволит увеличить оценку основной компании. В прошлом году впервые по этому сегменту была показана положительная EBITDA.

Каршеринг от Яндекса развивается активно в Москве, но за пределы Москвы практически не выходит. Запущен сегмент был в феврале 2018 года, и пока находится в группе «Эксперименты». Скорее всего выводить из экспериментов в отдельную группу будут после того как выручка перевалит 2 млрд рублей в год.

Яндекс.Драйв — перспективный сегмент, но покажет себя в 2021-2023 году.

Сегмент «Эксперименты»

В «Экспериментах» сидят еще несколько проектов:

Яндекс.Дзен — развитие рекламного рынка, эдакий свой инстаграм для Яндекса, на общую выручку особо влиять не будет.

Яндекс.Клауд — облачное хранилище, много негатива и слишком маленький рынок, в ближайшие пару лет вряд ли покажет какие-то существенные результаты.

Яндекс.Здоровье —телемедицина, рынок очень маленький, активная реклама была весной-летом 2018 года, скорее всего проект мертвый.

В отчёте за 2018 год фигурировала Яндекс Дата Фабрика — по моей информации проект закрыт, сейчас часть команды занимается образовательными проектами Яндекса.

Образовательный проект Яндекса уже запустился в России и намеревается занять часть рынка США.

Сегмент «Медиа»

Яндекс.Музыка — высокая перспектива, Яндекс вполне может занять и удерживать 30-35% рынка.

Кинопоиск — не только портал, но еще и разработка сериалов и закупка контента. Кинопоиск может здорово выстрелить в будущем, но Яндекс явно опоздал на этот рынок. Амедиатека была расторопнее. Если сериалы окажутся удачными, тогда Яндекс начнёт наращивать свою подписную базу. А подписная база — это постоянные деньги и эффект масштаба, Нетфликс и Амазон это уже доказали.

Яндекс.Афиша и Яндекс.ТВ — маленькие сегменты и пока не понятно за счёт чего они будут развиваться. Яндекс.Афиша — это комиссионные доходы с продажи билетов на развлекательные мероприятия (кино, концерты, театр). Яндекс.ТВ — это телеканалы от Яндекса, цифровое ТВ.

Менеджмент

В Яндексе работает огромное количество сильных и талантливых специалистов, но вот менеджмент Яндекса мог бы быть посильнее. Если станет меньше закулисных корпоративных игр, и снизится токсичность, то это пойдет на пользу Яндекса.

Покупать или нет?

Я намеренно не покупал Яндекс. После прошлого падения иностранные фонды зашли в Яндекс, а значит при любом чихе от Госдумы они быстро выйдут. В пятницу примерно это и произошло. Пока не наступит ясности с законом, такие сумасшедшие падения продолжатся, при очередных новостях.

Могут ли такой закон принять? Могут, для СМИ же приняли.

Если абстрагироваться от закона, то Яндекс даже при оценке P/E покупать в долгую стоит. Котировки Яндекса повысятся после монетизации Яндекс.Такси и после увеличения выручки с экспериментальных проектов.

По моей оценке, Яндекс будет расти ежегодно на 17-25% в выручке и на 14-22% в EBITDA. Сейчас P/EBITDA равен 11,84, если рост EBIDTA будет на уровне 19%, тогда P/EBITDA через год будет равен 9,94. При этом я считаю Яндекс переоцененной компанией (даже учитывая что это IT).

Лично я пока не готов заходить в этот актив, а если решусь, то буду заходить на 2,5-3% от общего портфеля. Учитывая наше правительство, Яндекс оказывается слишком рисковым активом.

Дисклеймер

Я не финансовый консультант. Я не заканчивал университет по финансовой специальности. Я не являюсь квалифицированным инвестором. Я не могу давать рекомендации и советы на то куда вкладывать и где зарыты деньги. Это удел инвестиционных компаний. Я могу лишь поделиться своим опытом. А вот что делать — это должно быть уже твое решение.

Если ты впервые в моем блоге, то советую прочитать статью: «О чем надо знать перед инвестированием» и посмотреть как я формировал портфолио в сентябре 2019 года.

Если понравилась публикация — ставь лайк. Лайки помогают понять каких статей нужно писать больше. Чтоб не пропустить следующие публикации — подписывайся. Если с чем-то не согласен, пиши в комментарии, обсудим.