Популярна идея о том, что перспективы банковского бизнеса крайне ограничены и есть вероятность того, что в будущем финансовые услуги будут предоставлять технологические компании, а не банки.

Ранее мы писали о ситуации в банковских секторах США и ЕС и пришли к выводу, что, прежде всего, динамика рентабельности обусловлена такими факторами, как регулирование, проблемные активы и изменение структуры кривой доходности (читайте по ссылкам: ЕС, США). И что, соответственно, мы не видим какого-либо долгосрочного снижения рентабельности банковской бизнес-модели. Теперь же посмотрим на то, что происходило с отдельными крупнейшими банками.

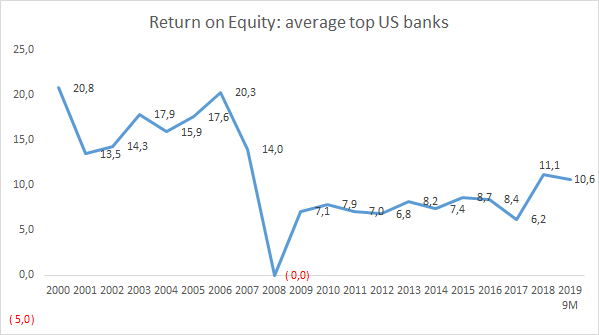

На графике ниже средний ROE 6 крупнейших банков США (Goldman Sachs, JP Morgan, Bank of America, Wells Fargo, Citigroup, Morgan Stanley):

Если смотреть на ROE, то да, однозначно, рентабельность крупнейших банков снизилась с 20,3% в докризисном 2006 г. до 10,6% за 9 месяцев 2019 г. Однако, чем обусловлено такое снижение рентабельности? Во многом оно обусловлено введением значительно более высоких требований к капиталу.

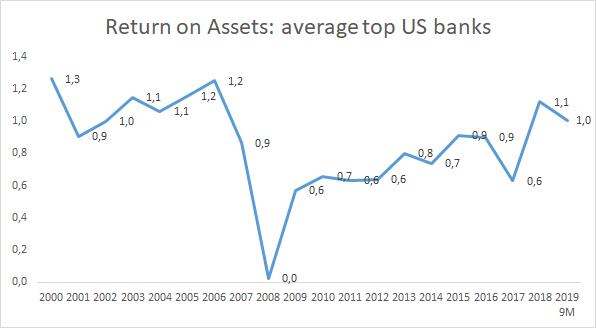

Посмотрим на динамику рентабельности активов (ROA), т.к. она отражает рентабельность непосредственно бизнеса, в очистке от структуры пассивов банков:

Как мы видим, последние годы ROA находится на уровнях, сопоставимых с докризисными значениями (пусть вас не смущает провал 2017 г. – это техническое снижение прибыли, обусловленное снижением ставки налоги на прибыль в США). Таким образом, ключевая причина снижение ROE заключается не в снижении прибыльности бизнеса, а в снижении financial leverage (обусловленного ужесточением требований к капиталу).

Ниже динамика отношения активов к собственным средствам:

Если посмотреть на отдельные банки, то мы тоже видим, что никакой катастрофы не происходит:

Таким образом, хоронить банки крайне преждевременно. Есть много увлекательно звучащих историй о том, что у банков нет будущего. Однако на цифрах мы ничего подобного пока что не видим. Кто-то может возразить, что да, снижение банковской рентабельности – следствие действий регулятора, но, в любом случае, это новая реальность, и в этой реальности банки не могут много зарабатывать. Однако, во-первых, тренды на усиление и ослабление регулирования, как правило, идут по спирали. Мы уже видим, что с началом президентства Трампа уже наблюдается некоторый тренд на ослабление регулирования. И это может быть только началом – ведь во многом закручивание регуляторных гаек против банков после кризиса было избыточным. Ну, а во-вторых, если речь идет хотя бы отчасти о регуляторном арбитраже (а не о разнице в рентабельности бизнес моделей банков vs технологических компаний), это может означать, что при выходе на банковский рынок технологические компании должны будут (по логике вещей) рано или поздно столкнуться с таким же ужесточением регулирования, как и банки.

Подписывайтесь на нас в Telegram: https://tele.gg/bfpchannel

BFP: авторская аналитика от банкира и сертифицированного финансового аналитика (CFA)