Первая полноценная с начала года неделя торгов на мировых рынках выдалась достаточно волатильной. В целом все новости были относительно негативны:

· несмотря на начало массовой вакцинации в развитых странах, остановить рост распространения эпидемии коронавируса пока не удаётся.

· Трамп в день утверждения Сенатом результатов голосования выборщиков, утвердивших победу Байдена, предпринял попытку мобилизации своих сторонников, что привело

к краткосрочному захвату ими Капитолия. Однако система сдержек и противовесов сработала и ситуацию удалось быстро нейтрализовать. Теперь Трампу грозит импичмент (предложение будет рассмотрено в среду) и возможно, уголовное преследование после официального окончания срока его президентства.

· Макроэкономические данные выходили слабые, отражая новую волну локдаунов, начавшуюся в ноябре-декабре (в частности, впервые с марта, число рабочих мест в США в декабре вновь уменьшилось).

Однако, как мы и ожидали, фондовые рынки всё-таки закончили прошлую неделю ростом на 1,5-2,0%, а основные американские индексы закрылись на исторических максимумах. Объяснение этому достаточно простое - "освоение" новых лимитов в начале года и ожидание новых стимулов от пришедших к власти демократов.

Демократическая партия США, помимо победы своего кандидата в президентской гонке, заняла и большинство в Конгрессе США, что решилось 6 января довыборами в штате Джорджия.

Возникла ситуация наступления так называемой Blue Wave («голубая волна» - в честь цвета демократической партии США), когда демократы, полностью взяв власть в стране, скорее всего, предложат новые (возможно не на один триллион) программы по стимулированию экономики, которые будут включать в себя прямые выплаты пострадавшим от эпидемии, отсрочки по выплатам кредитов, программы развития инфраструктуры и фискальные меры. С другой стороны, возможно повышение налогов корпорации и на более обеспеченных граждан. Так же возможно более жёсткое регулирование финансовой сферы и высокотехнологичных компаний.

Рынок, из-за опасений инфляционных последствий такого "разбрасывания денег", отреагировал на это скачком доходностей 10-летних гособлигаций США до отметки 1,10%. Возможно, что рост доходностей продолжится пока ФРС не начнёт на это реагировать (например, объявлением контроля над кривой трежерис). Рост доходностей безрисковых активов вызвал резкую коррекцию на рынке драгоценных и промышленных металлов, а сегодня снижение затронуло и фондовые индексы. Рынок акций оказался в шатком положении: оценка рынка по мультипликаторам и так достигла диапазона "пузыря", а рост доходностей гособлигаций США ведёт к росту ставки дисконтирования при оценке фундаментальной стоимости активов.

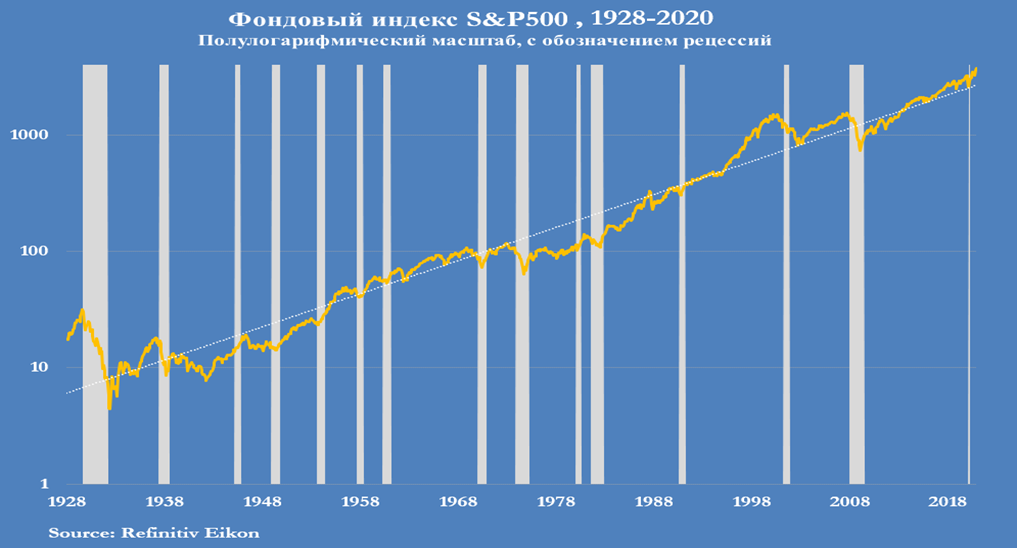

Прошлый год американский фондовый индекс S&P 500 закончил «отрывом» более чем на 40% от своего долгосрочного тренда, исчисляемого с 1928 года. Это самое большое положительное отклонение с 1997-2002 годов, которое было связано с бумом доткомов.

Таким образом, как мы и говорили ранее, рынки вошли в стадию «пузыря», но пока всё продолжает держаться на обещании новых стимулирующих мер со стороны демократов, которое скорее всего произойдёт на следующей неделе во время или сразу после инаугурации Байдена.

С нашей точки зрения, рынки в перспективе ближайших 2-3 недель могут быть подвержены очень серьёзной резкой коррекции вниз по факту: после того как планы по стимулам будут оглашены, а также закончится освоение новых лимитов.

Рубль в праздничные дни торговался в достаточно узком диапазоне: 73,30-75,30 к американскому доллару, закончив прошлую неделю чуть выше уровня 74,00, где остаётся и сегодня.