Постмайданный путь, начиная с 2014 года, обезденеживает госбюджет Украины: в прошлом году он стал меньше бюджета Москвы, а бюджет Киева сравнялся с бюджетом Дагестана беднейшего региона России. Причина истощения украинских бюджетов – целенаправленное уменьшение рентабельности производств. Уменьшая рентабельность, предприниматели Украины скрывают свои доходы от налогообложения, а власти всех уровней иногда (за долю малую) содействуют им.

В 2017 году продекларированная рентабельность производства самого покупаемого украинского продукта – сои неожиданно сократилась в двое. Скрытая, вероятно, прибыль осела на Кипре или на Багамских островах. Таков разоривший Украину режим предпринимательства (УРП).

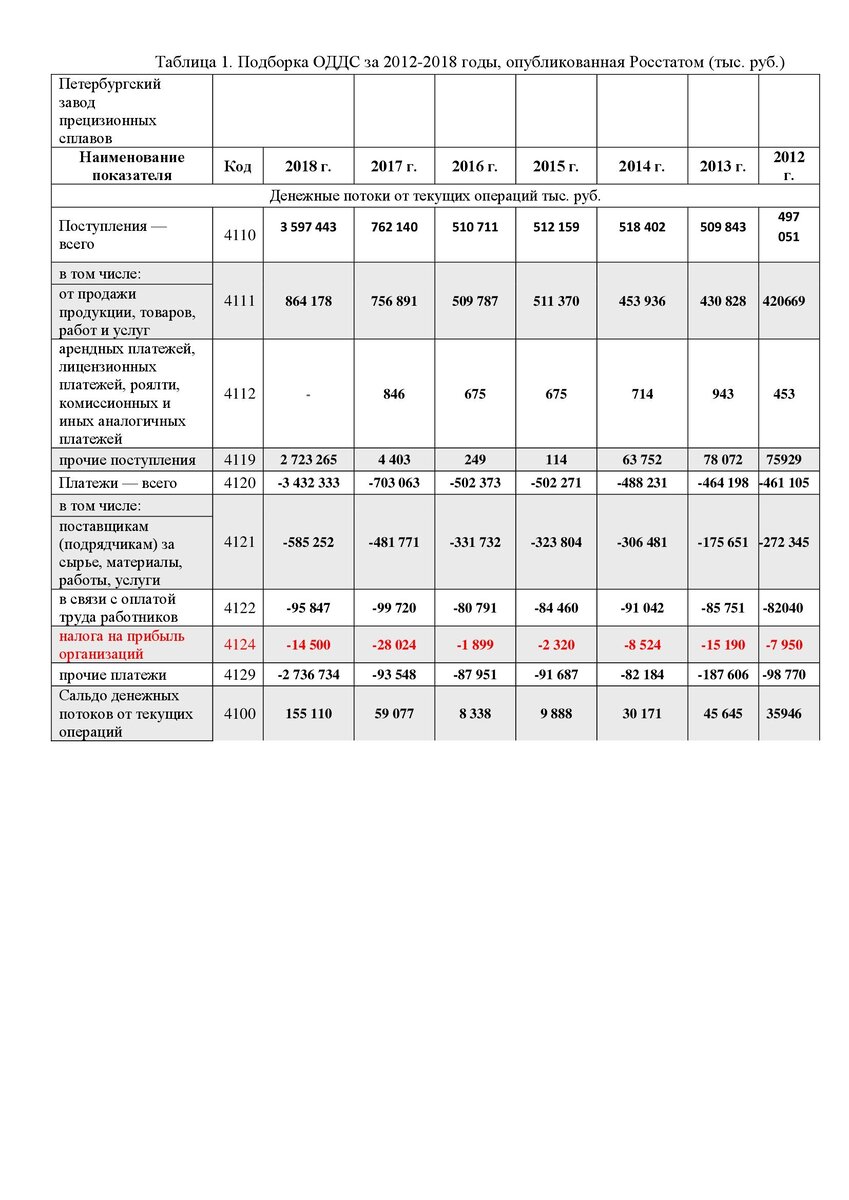

Бюджеты регионов РФ истощают черные дыры, возникающие из-за внезапного уменьшения платежей налога на прибыль (Н) крупными предприятиями региона. Чем богаче регион, чем крупнее в нем предприятия, тем больше в региональном бюджете черная дыра, самая большая из них – в Москве. В ДЗЕНЕ на канале «МИХАИЛ СИЛИНГ» опубликовано 16 примеров этого. Обнаружено: в черную дыру уже утекли сотни млрд руб., Было бы желание, черную дыру легко обнаружит любой из нас по «Отчетам о движении денежных средств» (ОДДС) предприятий: таблицы 1 и 2. Таблица 1 – примеры ОДДС, таблица 2 – выявление по данным табл. 1 черных дыр.

а) Обнаружение черных дыр.

Первоочередное в обнаружении черных дыр – определение рентабельности производства R =П/З. П - прибыль, З - затраты. Прибыль по ОДДС находится как «платеж налога на прибыль» (строка 4124) – Н, умноженный на 5 (величину обратную величине ставки налога на прибыль). Затраты З = «платежи – всего» (строка 4120).

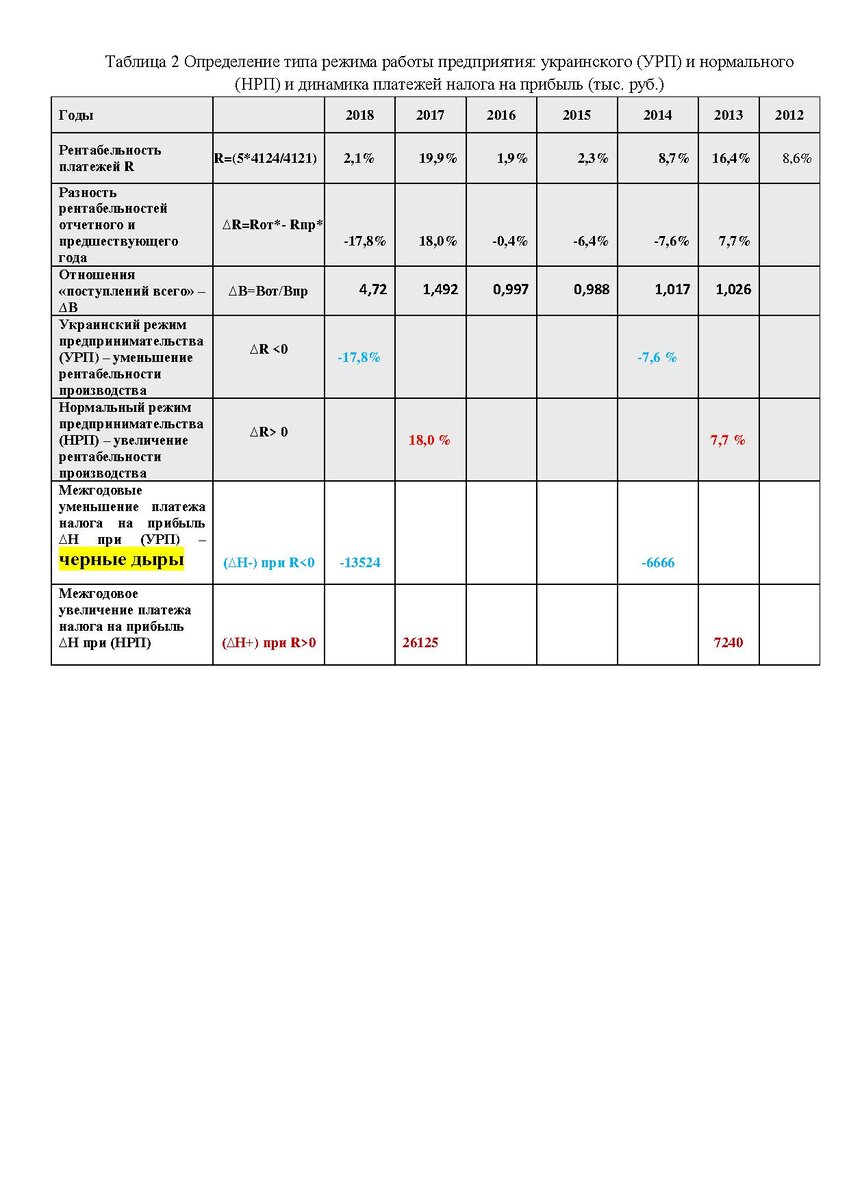

Межгодовое изменение рентабельностей (вторая строка в таблице 2) ∆R получается вычитанием из величины рентабельности отчетного года рентабельности предшествующего года. Разность ∆R в 2014 году равняется:

R(2014г.) - R(2013г.) = 8,7%-16,4%=-7,6% . Знак минус в численном значении ∆R показывает, что в 2018 году предприятие применяло режим УРП. И это верно, потому что уменьшение рентабельности произошло на фоне роста средств по статье "поступления-всего"=В – строка 4110 таблицы 1.

"Парадокс 2014" : денежные средств по статье "поступления-всего" у предприятия в 2014 году не на много, но увеличилось ( 509 млн. руб. в 2013 году и 518 млн. руб. в 2014 году), а его рентабельность упала на 7,6%, платеж налога на прибыль образовал черную дыру (∆Н-) в 6,7 млн. руб. Ну чем не украинский режим предпринимательства УРП?

В нормальном режиме предпринимательства (НРП) даже небольшое увеличение денежных средств по статье «поступлений – всего» ∆В=Вот/Впр>1) вызывает рост рентабельности (∆R >0) и платежа налога на прибыль (∆Н+) .

Из таблицы 2 (строка нормальный режим предпринимательства) видно: в НРП предприятие работало в 2017 и в 2013 годах: в 2017 году В относительно 2016 года выросло на почти на 3 млрд. руб., рентабельность производства выросла на 18,0%, платеж налога на прибыль стал больше на 26,1 млн. руб.

В НРП предприятие работало и в 2015, и в 2016 годах, произошедшее в эти годы уменьшение (R) вызвано уменьшением "поступлений-всего" (∆ В <1) . (В) уменьшилось примерно на 1,4 млн. руб. в 2015 году и на 6 млн руб. в 2016 году.

б) Результаты статистических исследований деятельности предприятий Москвы в 2012 - 2018 г. г.

Сумма ежегодных платежей налога на прибыль исследованных 297 московских предприятий (около 200 млрд. руб.) составляла порядка 30% от всех ежегодных платежей налога на прибыль в том числе банков, торговых сетей и т.д., поступавших в московский бюджет.

В 2018 году по сравнению с 2012 годом у всей группы предприятий:

– сумма «поступления – всего» (В) выросла в 2,43 раза;

– сумма платежей по налогу на прибыль уменьшилась в 1,43 раза, причем платежи налога на прибыль 2013 года по сравнению с 2012 годом уменьшились в 1,6 раза;

– суммарно «платежи – всего» (З) выросли в 2,32 раза.

Рентабельность данной группы промпредприятий Москвы снизилась в 3,3 раза.

"Парадокс 2014", обнаруженный нами ранее, очень сильно проявился в деятельности всей группы московских предприятий . Причина его возникновения, наверное, частое применении предприятиями УРП.

б1) Результаты анализа изменений платежей налога на прибыль, «платежей-всего» и рентабельности в режимах УРП и НРП промпредприятий Москвы в период 2013-2018 г. г. Ответ на вопрос почему "Парадокс 2014" сильно проявился в деятельности группы московских предприятий

При проведении анализа, тип режима работы предприятия НРП или УРП определялся по знаку изменения межгодовой рентабельности ∆R при ∆В = (Вот/Впр)>1 . Положительность знака ∆R – режим НРП, его отрицательность – УРП. Из 1545 режимов работы обследованных предприятий УРП применялся 392 раза, – 25% случаев. В остальных 75 процентах случаев предприятия работали в режиме НРП.

В УРП платежи налога на прибыль (Н-) ежегодно уменьшались в среднем, на 7,1 %. В НРП платежи налога на прибыль (Н+) ежегодно увеличивались на 8,3%. Общее приращение платежей налога на прибыль составило всего 2,1%.

УРП применялся в 3 раза реже, режима НРП, а вызванное им уменьшение платежей налога на прибыль почти полностью скомпенсировало рост этих платежей в режиме НРП. Вероятно, черные дыры в московском бюджете создавались очень крупными налогоплательщиками.

Что касается затрат -"Платежи - всего" (З), в НРП они ежегодно увеличивались в среднем на 12%, в УРП - на порядок меньше - только на 2%. Поэтому ежегодная убыль рентабельности предприятий в режиме УРП шла на порядок быстрее (∆R=-1,1%), нарастания рентабельности в НРП (∆R)=0,12%. Общее нарастание рентабельности данной группы предприятий ∆Rобщ =0,05%.

Видно, что даже относительно редкое применение режима УРП приводит к значительному (в данном случае в 2,5 раза) уменьшению рентабельности, платежей налога на прибыль и к возникновению "Парадокса 2014" всей группы обследованных предприятий.

б1.1) Корреляция годовых сумм «платежей-всего» с суммами вывозом капитала за рубеж

Коэффициент корреляции, показывающий степень статистической связи последовательности сумм ежегодных «платежей-всего» с последовательностью сумм ежегодного вывоза капитала (данные ЦБ РФ) в УРП равен (0,70), а в НРП – ( -0,65).

Денежные средства, продекларированные создателями черных дыр по статье «платежи-всего», сильно коррелированы с суммами вывоза капитала, поэтому с большой вероятностью можно считать, что значительная часть "платежей - всего" предназначалась руководством предприятий для конвертации в валюту, и для вывоза ее за рубеж.

Корреляции между «платежами-всего» и суммами вывоза капитала за рубеж в НРП нет. Коэффициент корреляции отрицателен.

б1.2) Влияние украинского режима предпринимательства на экономику и способ устранение этого влияния

Отрицательность влияния УРП проявляется:

Во-первых, в большой степени вероятности того, что часть средств, декларируемых в этом режиме как «платежи-всего», могут быть вывезены за рубеж или использованы в коррупционных целях. На это указывает высокая степень корреляция миллиардных сумм «платежей-всего» с миллиардными суммами вывоза средств за рубеж – значительные суммы денег из экономики страны из-за УРП просто уходят.

Во-вторых, ежегодное уменьшении платежей налога на прибыль предприятий, работающих в режиме УРП, приводит к тому, что до бюджетов регионов миллиардные суммы платежей налога на прибыль просто не доходят.

Чтобы уменьшить вероятность использования «платежей-всего» не по назначению и определить не уменьшенные, а реальные рентабельности производств необходимо побудить руководителей предприятий вместо УРП применять режим НРП. Расчеты, приведенные в таблице 3, покажут почему предприниматели будут вынуждены применять НРП вместо УРП.

Представленные в Таблице 3 расчеты произведены в предположении, что преобразование УРП в НРП началось с 01.01. 2013 года.

Преобразованная величина платежа налога на прибыль (Н-+), делает рентабельность отчетного года равной рентабельности предшествующего ему года. Платеж (Н-+) больше платежа налога на прибыль в режиме УРП (Нурп) до его преобразования НРП . Возникает необходимость в компенсации разности между ними равной Нд .

Выбор типа режима работы предприятия, в частности УРП, осуществляет генеральный директор и главный бухгалтер предприятия или лица, выполняющие их обязанности. На них персонально и должна возлагаться обязанность возмещения Нд в виде штрафа за применения режима УРП. Строка "Штраф за использование режима УРП" в таблице 3.

Квартальный размер штрафа Нд , и особенно годовой чрезвычайно велик, миллиарды рублей. Чтобы избежать очень больших личных затрат на компенсацию Нд, руководители, ответственные за выбор режима работы предприятия, будут вынуждены всегда выбирать режим НРП.

Замена УРП на НРП позволит:

1. Существенно увеличить платежи налога на прибыль без увеличения ставки налога, только за счет улучшения налогового администрирования предложенным преобразованием режимов работы предприятий;

2. Значительно уменьшить денежные потоки, до сих пор подпитывающие коррупцию и вывоз капитала за рубеж.

При этом, причины образования черных дыр в бюджетах регионов исчезнут.

в) Краткое описание алгоритма из Законопроекта, обеспечивающего преобразование УРП в НРП

Платеж налога на прибыль (Н-+) в Таблице 3 определен по формуле (Н-+) = {Зот*Нпр/Зпр при росте "поступлений-всего» (Вот/Впр)>1} , которая обеспечивает установление равенства рентабельностей отчетного налогового периода и налогового периода, предшествующего ему покажем это: Rꞌот=Rпр или Пꞌот/Зот=Ппр/Зпр, П(прибыль)= Н/Стнп; Стнп – ставка налога на прибыль. Раскрывая значения Пꞌ и П, получим: (Н-+)/(Стнп*Зот) = (Н)пр/(Стнп*Зпр). Зот - "платежи – всего" отчетного года, Зпр - "платежи всего" предшествующего отчетному году. После сокращения левой и правой частей этого равенства на 1/Стнп, получим: сначала (Н-+)/Зот = Нпр/Зпр, а затем и искомую формулу:

(Н-+) =Зот*Нпр/Зпр.

Вычисленное по этой формуле значение налога на прибыль, обеспечивает нулевую межгодовую рентабельность производства ∆R=0 и работу предприятия в НРП.

Для данной группы предприятий преобразование УРП в НРП удвоило бы платежи налога на прибыль.

Обоснование необходимости и полезности предлагаемого преобразования УРП в НРП и соответствующий Законопроект направленные мной в аппарат Президента РФ, Председателя правительства РФ в соответствии с действующим законодательством о прядке рассмотрения обращений организаций и граждан направлялись в Минфин России – ответственному за улучшение налогового администрирования.

Минфин РФ под различными предлогами отклонял эти предложения и упорно проводил и проводит налоговую политику по постмайданному украинскому пути, истощая бюджеты регионов России.

Получается, что чиновники из Минфина РФ, подобно их украинским коллегам, спокойно наблюдают за тем как корыстность в предпринимательстве расхищает региональные бюджеты.

12.02. 2021 М. Силинг

Статья, безусловно, трудная для прочтения. Тому кто прочитал ее до конца большое спасибо. Все мы с вами достойны лайка. Тот, кто хочет узнать чем закончится эта эпопея с Минфином подписывайтесь на мой канал.

Всего Вам хорошего.