Рефинансирование ипотеки представляет собой закрытие текущего займа и оформление нового ипотечного договора на иных, более выгодных условиях. Главной целью рефинансирования является желание сэкономить на оплате процентов, уменьшив срок займа или сумму ежемесячного платежа.

При этом рефинансирование потребует от заемщика почти столько же усилий, сколько требовалось при оформлении ипотеки в первый раз (поиск информации, изучение условий различных банков, сбор и подача документов, оплата страховки и оценки).

Как узнать, есть ли смысл вкладываться и суетиться? Стоит ли рефинансировать ипотеку? Давайте посчитаем на примере, будет ли выгода.

Задачка про рефинансирование на примере ипотеки под 12%

Дано:

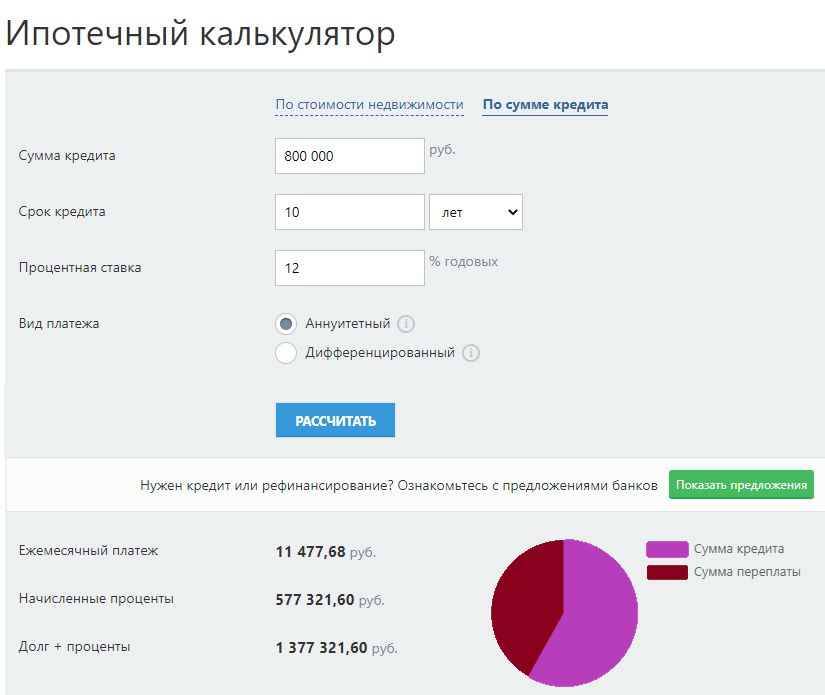

- Ипотека под 12% годовых в банке "ДОМ.РФ"

- Остаток долга 800 000 рублей.

- Осталось платить 10 лет.

- Ежемесячный платеж: 11 478 рублей.

- Переплата: 577 321 рублей.

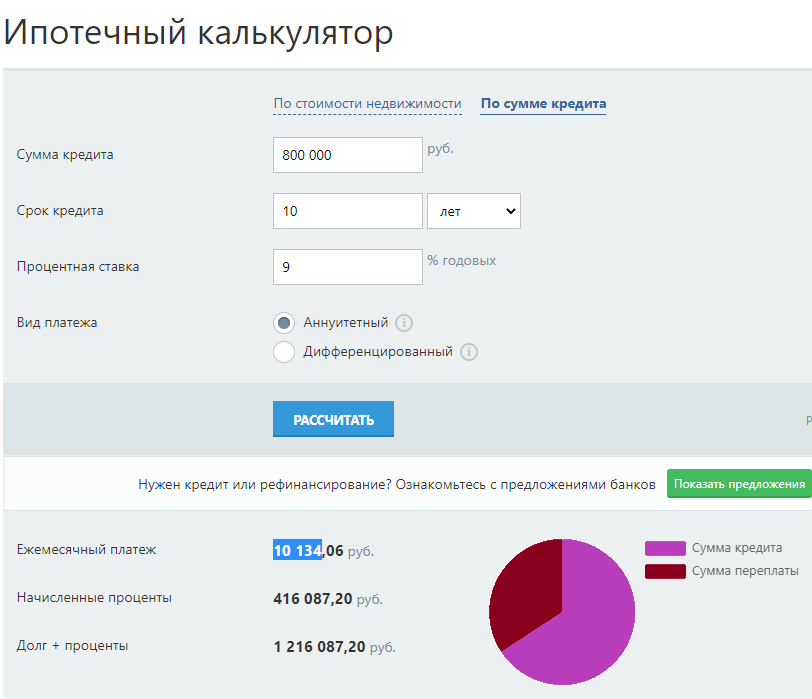

В новом банке предлагают ставку 9%.

За счет рефинансирования планируется уменьшить переплату по процентам.

Вопрос: сколько сэкономим?

Решение: Считаем!

Если мы переходим в другой банк и меняем только процентную ставку, оставив срок в 10 лет, то ежемесячный платеж уменьшится до 10 134 рублей. Переплата при этом сократится на 161 235 рублей!

Вывод: уменьшение процентной ставки с 12 до 9 процентов позволяет существенно уменьшить общую переплату и снизить ежемесячный платеж. Даже за вычетом суммы, которую придется потратить на оценку и страховку, выгода очевидна.

Еще более выгодно будет при рефинансировании сократить срок ипотеки.

В таком случае у нас ежемесячный платеж увеличивется незначительно (на 243 рубля в месяц). При этом срок кредита сокращается на 2 года (8 лет вместо 10), а общая переплата, по сравнению с первоначальным вариантом, уменьшается на 252 186 рублей.