Сегодня предлагаю поговорить о еще одном новичке на бирже, компании ООО "ЛайфСтрим" (ИНН 7710918800). Эмитент является оператором платного телевидения под брендом "Смотрёшка". Приступим!

Что у нас в программе? Описание облигации

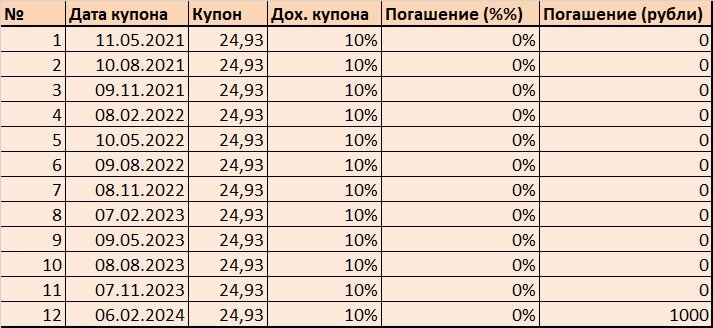

На минувшей неделе, а именно 9-го февраля, состоялось первое размещение облигаций выпуска ЛайфСтрим-БО-П01 (ISIN RU000A102QX8), объем которого составил 300 миллионов рублей. Облигации будут обращаться на бирже в течение трех лет и должны быть погашены 06.02.2024г.

Купон, выплачиваемый на одну облигацию, составит 24,93 руб. или 10% от номинала. Периодичность выплат - один раз в три месяца. Амортизация не предусмотрена. Номинал облигации - 1 000 рублей.

В тоге нам предложен вполне стандартный по структуре выпуск с уже привычно низкой доходностью. Дюрация составила 954 дня.

Сценарий успеха. Характеристика эмитента

ООО "ЛайфСтрим" (ИНН 7710918800) зарегистрировано в славном городе Москва по адресу 109240, г Москва, ул Николоямская, 13 / стр 2, этаж 2. Официальный сайт компании - life-stream.tv. Генеральным директором и заявленным бенефициаром бизнеса (через кипрский оффшор) является Киселевич Александр Васильевич.

Компания была зарегистрирована в 2012 году, тестовые подключения услуг начались с 2014 года. На текущий момент сервис, управляемый эмитентом, предоставляет доступ к 280 каналам телевидения, четырем наиболее популярным онлайн-кинотеатрам, позволяет пользоваться услугами на большинстве электронных устройств от смартфонов и планшетов до Самрт-ТВ. Функционал интернет-телевидения позволяет просматривать передачи в архиве, ставить просмотр на паузу и пр. Т.о., эмитент предоставляет потребителям современный, удобный и популярный продукт.

Стратегия развития эмитента предполагает расширение охвата, расширение географии присутствия и пр.

На текущий момент основной доход компании складывается из следующих направлений:

Наиболее важным, на мой взгляд, является стабильное увеличение числа абонентов сервиса.

Компания имеет относительно недолгий период жизни. Однако, за время существования поступательно развивалась, постепенно увеличивая охват аудитории. Рынок, в целом, стабильный и имеющий перспективы роста.

Заглянем в отчетность

Собственный капитал компании лишь недавно выбрался из отрицательных значений. Динамика прироста неплохая. При этом, доля СК в Балансе едва превышает 10%, показатель отношений совокупного долга к размеру Капитала также зашкаливает. Долговая нагрузка велика.

Отношение Долга к EBITDA тоже находится на некомфортном для инвесторов уровне. Правда, хочу оговориться, что этот показатель рассчитан уже с учетом размещаемого облигационного займа и с учетом допущения, что бонды увеличат общую кредитную нагрузку. Но есть подозрение, что за счет привлеченных бабок эмитент погасит задолженность по кредитам на 135 миллионов. В этом случае, общая нагрузка будет чуть более приемлемой.

В активе также сильно смущают финансовые вложения на 156 миллионов. Куму выдавались бабки и когда вернутся - история умалчивает. Как бы не было в составе Фин. вложений задолженности связанных лиц с непонятными перспективами возврата.

ОФР радует гораздо больше, чем баланс. На протяжении всех периодов выручка прет в небеса. По итогам 2020 года, как мне кажется, размер выручки должен быть побольше, чем в 2019 году.

Размер Чистой прибыли уже по итогам 9-ти месяцев заметно больше, чем за весь предыдущий год, что отражает увеличение рентабельности бизнеса.

Если тенденция прироста показателей сохранится или замедлится не сильно, у компании есть все шансы к моменту погашения бондов насобирать нужную сумму.

В целом, выводы по итогам раздела оказались неоднозначные. Слабый баланс (низкая доля СК, высока нагрузка на капитал, небольшая ликвидность, сомнительные статьи актива) компенсируются неплохой динамикой выручки и прибыли. В принципе, есть надежда, что рост объемов бизнеса приведет к улучшении финансовой устойчивости компании.

Выводы

По итогам разбора в голову приходит следующее:

- Предлагаемые условия выпуска не вызывают особых восторгов как с точки зрения структуры займа, так и с точки зрения доходности. Однако, столь недорогие размещения уже становятся традицией.

- Компания предоставляет удобный и интересный для потребителя продукт. В условиях пандемии отрасль в целом и эмитент в частности не испытали никаких проблем. Скорее, наоборот, - спрос на слуги компании увеличился.

- Компания на протяжении последних лет активно развивается, увеличивая число абонентов и масштабы бизнеса. В планах компании выход в новые регионы (включая сопредельные страны) с целью увеличения охвата.

- Финансовое положение компании можно оценить двояко. с одной стороны, на текущем временном периоде компания живет за чужой счет, имеет большую долговую нагрузку. С другой стороны, при сохранении динамики выручки и прибыли есть все шансы выправить ситуацию. Будем верить в лучшее?

Если кратко, то эти облигации будут интересны тем, кто не прочь поиграться во что-либо технологичное. Стоит ли овчинка выделки - решать вам.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Использованные ресурсы:

Официальный сайт эмитента: life-stream.tv

Информация на сайте раскрытия информации: e-disclosure.ru