В начале каждого года желательно проводить переоценку своих вложений, оптимизировать риски и доходность. Нужно следить за пассивными источниками дохода. Все время появляются новые возможности, которые позволяют увеличить доход.

Если вы храните деньги на банковских вкладах и у вас их несколько, то уже давно стоит задуматься о закрытии этих вкладов. Дело в том, что вклады уже давно не приносят нужную доходность. Кроме того государство наложило еще ряд ограничений на доходы по вкладам - нужно платить дополнительный налог при определенных условиях.

Если вы финансово грамотный человек или хотите им быть, рассмотрите следующие причины закрытия ваших вкладов.

Низкая доходность по вкладам

Доходность по вкладам в начале 2021 года держится на уровне 4-5% годовых. В крупнейшем банке страны - Сбербанке максимальная ставка 4.5% годовых. Инфляция в стране в 2020 году - 4.8%

Вклады даже не позволяют даже перегнать инфляцию. Поэтому вложение в банковские вклады с точки зрения финансовой грамотности не выгодно. Вклады хотя бы должны перегонять инфляция на 2-3%.

Заменой вкладов могут послужить облигации. На фондовом рынке можно купить высокодоходные облигации со ставкой более 7 процентов или же найти те же 7% годовых в среднерисковых облигациях.

Приведу пример таких облигаций

- Облигации Казахстана RU000A101RZ3, ставка 7% годовых выплата 2 раза в год. Т.е. это вклад с полугодовой капитализаций

- Облигации АФК система RU000A102FT9, доходность 6.75% годовых.

При вложении денег с помощью покупки по номиналу 1000 р. за облигацию мы купим на 100 тыс. рублей ровно 100 штук облигаций(на начало 2021 года это можно сделать) и будем владеть ими ровно 1 год. Доход не будем перевкладывать(т.е. капитализации не будет)

По облигациям АФК система получим 2 купона за 1 год в размере 33.66 рублей

Получим доход по АФК = 2 * 33.66 * 100 = 6712 рублей

Также доход по облигациям облагается налогом 13%

Доход по облигации = 6712 - 6712 *0.13 = 5 839

Кроме того, нужно учесть тарифы брокера за покупку и ежемесячное обслуживание. Возьмем тариф Тинькофф с комиссией 0.3% за сделку без ежемесячного обслуживания. С ежемесячным обслуживанием нам не совсем подходит

Комиссия за покупку = 100000 *0.003 = 300 рублей

Чистый Доход по облигации = 5 839 - 300 = 5539 рублей

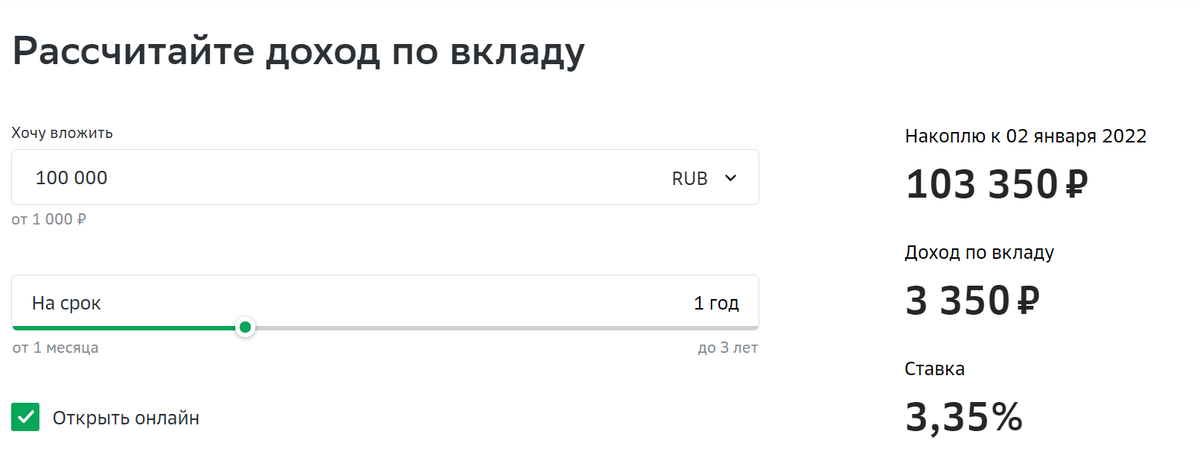

Теперь, давайте посчитаем доход по вкладу Сбербанка по максимальной ставке 3.35% годовых и сумме 100 тыс. рублей без капитализации. Такой вклад предлагает Сбербанк

Получим доход 3350 рублей.

Вывод из всего такой

При наличии комиссий и налогов по облигациям они показывают лучшую доходность по сравнению с вкладами, даже с учетом рисков. Доход по облигациям в нашем случае получился на 65% больше, чем по вкладам.

Если же мы возьмем облигации более доходные(т.е. от 10% и более), то разница будет еще более существенна(доход будет на 100% больше) даже с учетом налогов.

Доход по вкладам начинает облагаться налогом.

Ключевая ставка на начало 2021 года составляет 4.25%. Посчитаем минимальный неналогоблагаемый доход

Необлагаемый доход по депозитам = 1 млн. * 4.25/100 = 42 500 рублей

Если за 2021 год у вас по вкладам не будет дохода в сумме более чем 42500, то налога не будет.

Если у вас доход по вкладу для примера составил 100 тыс. рублей, то налог будет.

Посчитать его просто

Налог = (Доход по всем вкладам в 2020 году - 42500) *0.13%

Налог при доходе по вклада 100 тыс. = (100000 - 42500) *0.13% = 7 475 рублей

Именно сумму 7 475 вы получите от налоговой в 2021 году к уплате в качестве подоходного налога по вкладам.

👉 Налоги по вкладам снижают фактическую доходность и делают еще более невыгодными вклады при больших суммах. Доходность снижается независимо от того, вложили вы деньги в одном банке или в нескольких. Подоходным налогом облагаются доход со всех вкладов в сумме

Ваш вклад позволяет заработать банку, а не вам!

Как думаете, куда пойдут деньги, которые вы принесете в банк. Да все просто - деньги уйдут на выдачу кредитов другим людям по повышенной ставке. А разница между ставкой кредита и депозита пойдет в казну банка в качестве дохода.

См. также: Зачем банки привлекают вклады?

Крупные банки имеют в своем составе инвестиционные подразделения(Сбербанк, МТС банк, Банк Санкт-Петербург). Что мешает банку использовать ваши деньги на фондовом рынке для покупки облигаций с повышенной доходностью?

Все просто - вы отдаете банку свои вклады под 3% годовых, банк зарабатывает на этих деньгах 10% годовых благодаря облигациям и акциям.

3 процента идет вам, 7% идет банку. Нужно понимать, что банк - это бизнес. Аналогичный бизнес есть эмитентов облигаций(АФК Система, Строительных компаний, Азбука Вкуса). Не обязательно вкладывать деньги в один бизнес для получения дохода!

Я пишу цифры упрощенно, без учета что у банка идет расход на персонал, налоги и прочее.

Но что мешает не обогащать банк, а обратиться самому на фондовый рынок и получить 10% процентов годовых.

👉 Нужно стремиться максимально эффективно использовать свои денежные средства. Это один из навыков финансовой грамотности и его нужно развивать!

В заключение

Если у вас открыты вклады на сумму более 1 млн. рублей, это не значит что нужно бежать и сразу закрывать все депозиты полностью. Часть денег нужно оставить на депозитах. Просто нужно постараться избежать налога по вкладам. Для этого нужно добиться того, чтоб ваш доход по депозитам в банках не превысил сумму 42500. Ниже этой суммы налога не будет.

Часть денег можно вложить в облигации с процентом в виде купонного дохода, который будет выше процента по вкладам. Остальные можно оставить в валюте(сделать мультивалютную корзину)

Все вышесказанное не является индивидуальной инвестиционной рекомендацией

Материал подготовлен Экспертом✅ портала Банковские калькуляторы онлайн Тачковым Дмитрием.

Задать вопрос мне можно на Яндекс Кью.

Если вам понравилась статья, ставьте лайк👍 и 👉подписывайтесь на мой канал!