В нашей статье «Итоги 2019 года» мы давали осторожные оценки роста контейнерного рынка в 2020 году, говорили о рисках торговой войны США-Китай и новых требованиях IMO2020. В условиях пандемии коронавируса эти тенденции перестали быть актуальными. Сегодня мы наблюдаем рекордные за последние годы цены на морские перевозки, острая нехватка контейнеров в Азии, задержки судов и падение уровня надежности расписания морских линий. Для описания происходящих событий за рубежом стал использоваться термин – «Shipageddon».

Что произошло

Пандемия внесла коррективы в мировую торговлю и цепочки поставок. Во-первых, временные промежутки вспышки пандемии и последующие карантинные ограничения в разных странах отличались друг от друга. Таким образом, в марте 2020 года, когда Китай погасил вспышку распространения болезни и был готов вновь запустить на полную мощность производство товаров на экспорт, из-за вспышки вируса в Западной Европе, наоборот, снизился спрос.

Во-вторых, неопределенность и постоянное изменение прогнозов роста мировой экономики приводили в замешательство всех участников цепочки поставок грузов. В итоге мало кто понимал, как нужно действовать даже в среднесрочной перспективе. Где создавать сток контейнеров? На сколько сокращать предложение? Как избежать перезатарки складов или, наоборот, не остаться без товаров? Попытки участников рынка проводить аналогии с кризисами прошлых лет, как мы уже сегодня видим, не смогли дать ответы на эти вопросы.

Для минимизации возможных рисков рынок стал переходить от концепции «Just-in-Time» («точно в срок») к «Just-in-Case» («на всякий случай»). Ключевое отличие этих концепций заключается в том, что в первом случае запасы планируются под необходимые потребности сегодня, во втором случае - на основе ожиданий и спроса согласно прогнозам. Но какой будет спрос в каждом последующем месяце сегодня спланировать достаточно сложно. И поэтому «лодка торговых потоков» продолжает раскачиваться.

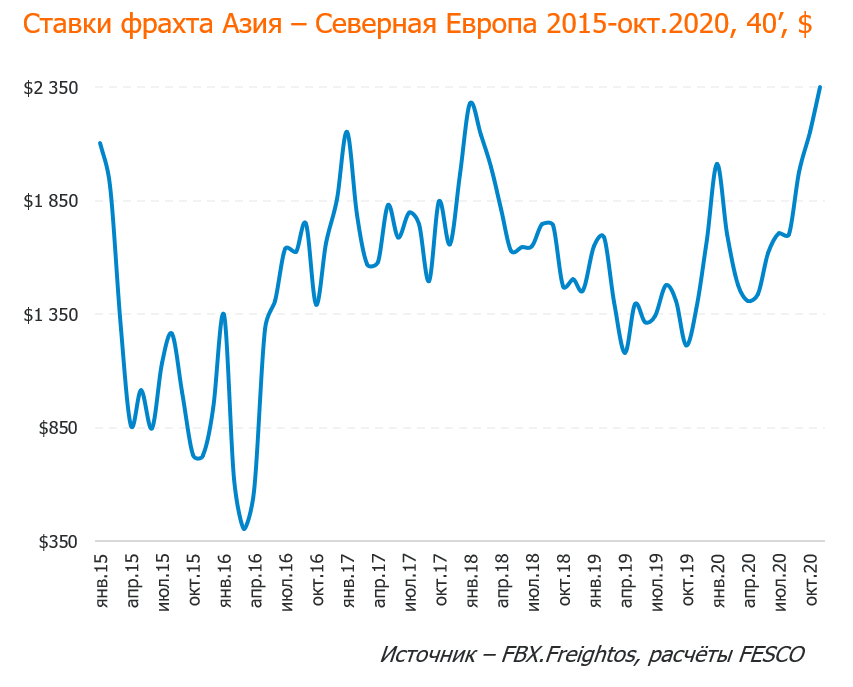

Морские перевозчики, опасаясь падения спроса и последующего падения ставок фрахта в первом полугодии 2020 года, активно убирали вместимость на судах. Цель была достигнута – в течение 2020 года на маршруте из Азии в Европу ставки были выше, чем в 2019 году в аналогичных месяцах.

В третьем квартале 2020 года мировая экономика начала активно выходить из карантина. Начал реализовываться отложенный спрос. Например, экспорт из Китая в США после падения в первом полугодии на 11%, в июле вырос на 13%, в августе на 20%, а затем в сентябре на 21% по сравнению с аналогичными периодами прошлого года.

Морские перевозчики и инфраструктура не были готовы к такому резкому росту спроса –- надежность расписания линий на маршрутах из портов Азии на западное и восточное побережье США упала ниже 50%. Средняя задержка судов во всем мире в сентябре составила почти пять дней. Почти сразу же в Азии стала наблюдаться острая нехватка контейнерного оборудования. Все контейнеры были вывезены на Запад (в основном, в США).

Сегодня задействованы почти все мощности перевозчиков, но в Азии остается острая нехватка контейнеров. Дисбаланс усиливается из-за перегруженности терминалов, складов и проблем с персоналом из-за второй волны Covid и ограничений, что приводит к задержке оборудования в пунктах назначения на Западе.

С учетом всех обстоятельств штормовая погода на контейнерном рынке может продлиться до Китайского Нового Года (вторая декада февраля). Но сегодня это также трудно спрогнозировать как прогноз погоды на следующую неделю.

Источник: fesco.ru