Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

Финансовый резерв на 3-12 платежей по ипотеке создает чувство спокойствия. Случись чего - можно пережить трудное время. Этот денежный мешочек должен работать, ибо держать его мертвым грузом на карте плохая затея.

Накопительный счет как раз помогает решить две задачи: достать деньги можно в любой момент без потери процентов.

А вот где именно держать ипотечную финансовую подушку (ФП)? Вот именно этим вопросом я задался сегодня днем. Давайте вместе разберемся.

Содержание не является рекламой сервисов, банков и их продуктов.

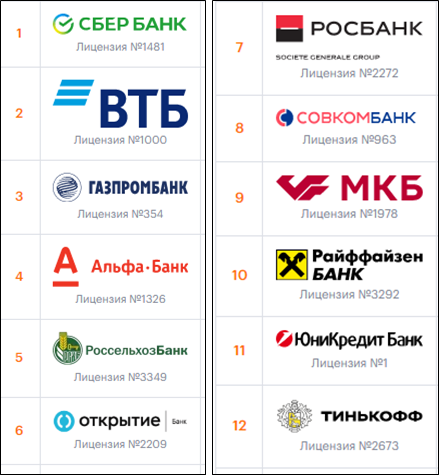

Рассмотрим 12 банков

Заходим на выберу.ру в раздел "рейтинг банков". Находим 12 наименований по критерию надежности. Хоть АСВ и выставило лимит в 1 400 000 рублей на накопительные счета (и вклады), но мы не хотим увидеть наш банк в новостях о закрытии.

Какие критерии выставим для поиска? Высокая ставка, минимальное обслуживание. И чтобы там без подводных камней. Не будем рассматривать премиальный сегмент - мы реалисты. Ой как просто звучит.

Давайте тогда сравнивать. Как настоящие умнички мы откроем табличку, погуляем по сайтам банков в поисках актуальных данных

Пока не будем отсекать сразу минимальные значения. Посмотрим на условия. Благо по закону банки обязаны на сайте все указывать. Понятно, что самое хитрое оставляют в дебрях документов.

Пройдемся по условиям НС каждого банка

"Сбербанк" обозначает такие лимиты.

Если на накопительном счете меньше 3000 рублей или больше миллиона, то ставка будет 0.01 %. А так всегда 3 %.

"ВТБ" показывает такую картину:

То есть, три месяца нам начисляют 4.5 %, а потом 4 %.

Если мы по карте ВТБ оформляем бытовые кутежи на сумму от 10 000 рублей, то к ставке добавляется 1 %. Если сумма на всех счетах выше 1.5 млн. рублей, то повышенная ставка не применяется.

"Газпромбанк". Да, его рекламирует Федор Бондарчук.

То есть здесь на протяжении всего времени дается ставка в 4%, если мы пополняем счет от 5000 рублей. При этом для бесплатной карты нам необходим ежемесячный остаток в 30 000 рублей.

"Альфабанк" нам как бы говорит: "Мы ничего не копировали ни у кого". А на деле:

Непонятно, правда, зачем писать 4% по следующим месяцам. Условия похожи на ВТБ и немного на Газпромбанк.

Голова кипит? У меня тоже. А на очереди Россельхозбанк

"Россельхозбанк" придумал вот такое:

Здесь почему-то решили идти таким путем: чем больше накопления, тем больше ставка. Я честно не понимаю почему именно так - пишите в комментариях, если знаете.

"Открытие" сделали очень интересно (я без иронии). Для объяснения на сайте даже есть визуализация:

И еще одно объяснение:

То есть, каждое пополнение запускает цепочку событий. Через год ставка будет 6 %. Средняя же ставка за первый год составляет 3.25 %, если просуммировать первый год.

Росбанк. Вот тут пошли простым путем

Совкомбанк. Здесь такие условия

Кстати, единственный банк из списка, в котором есть ставка в 0 %.

МКБ предлагает ставки с условиями покупок по карте:

Райффайзен банк оставил максимальной порог в 20 млн.рублей:

Юникредит банк. Без комментариев:

Тинькофф банк. Фиксированные условия:

Что не отнять у Тинькова - умение доступно объяснить сложное.

Так и где выгодно держать ипотечную финансовую подушку?

Итак, статья опубликована 12.01.2021. В случае сильного изменения ключевой ставки накопительные счета по-любому пойдут за ней. В феврале состоится заседание ЦБ РФ.

В этом и выгода банка от НС по отношению к вкладам. В последнем проценты закрепляются. Плюс мы не учитывали стоимость обслуживания карты и проценты по кэшбекам, комиссии за переводы - это тоже важно.

Оттолкнемся от того что есть. Выбор банка зависит от размера финансовой подушки. В качестве общей рекомендации:

Из всех банков ВТБ дает 4.5% на первые три месяца без минимального порога. При покупках по карте от 10 000 рублей будет вообще 5.5 %. У других товарищей такого старта нет. Плюс за остальной срок: 4 %.

Можно, конечно, сослаться и на МКБ. Правда, там должно быть 30к по покупкам по карте банка.

Если от 500 000 до 700 000 рублей, то Росбанк в нынешних условиях подходит идеально. Максимальная ставка в 6 % на такой диапазон сумм.

Если больше 700 000 рублей, то РХБ. У них самый большой процент на высокие суммы по сравнению с другими банками.

А куда мы точно не положим финансовую подушку? Точно не положим в Юникредит банк.

Какие выводы следуют?

Банки стали друг на друга похожими. Обратите внимание, что практически у всех ставки находятся в +/- одинаковом диапазоне. Отличия только в деталях: где-то минимальная сумма взноса есть, где-то покупать надо по карте.

Да и здорово, что есть такое количество предложений. Возможно со временем что-то поменяется. Будем следить.

Все ссылки на банки я приложу в закрепленном комментарии. Ставьте свои накопительные лайки!

Да пребудет с вами вычет!