Здравствуйте, уважаемые читатели!

Согласно статистике за последний век инвестиции в акции, смогли обеспечить реальный прирост капитала порядка 7% в год. Ни одна другая форма инвестиций – будь то долговые инструменты, вклады в банках, наличные, золото или недвижимость, не смогли обеспечить сопоставимой отдачи на вложенные средства.

Так или иначе, но речь ведь идет о прошлых успехах. И если с прошлым все вполне понятно, инвесторов настоящего интересует, есть ли смысл инвестировать сейчас и рассчитывать на сопоставимые доходы на долгосрочном горизонте в будущем?

Исследования немецкой компании StarCapital AG и статистика показывают, что недооцененные рынки акций в долгосрочной перспективе обеспечивают более высокую будущую доходность, чем их переоцененные аналоги.

Ситуация на фондовом рынке России

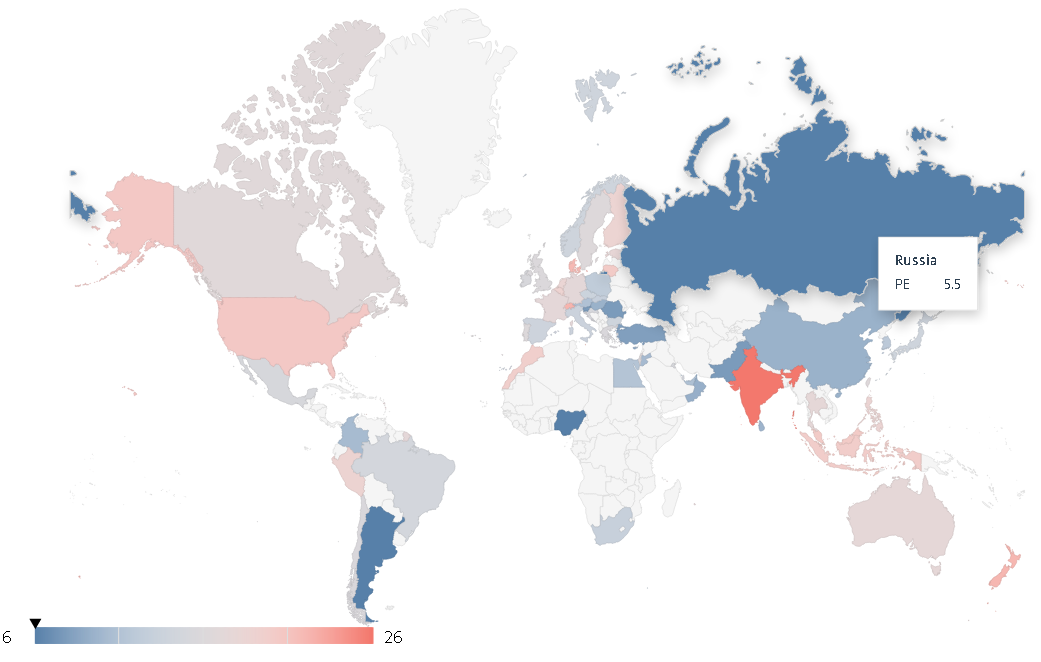

Для того, что определить место России, в сравнении с другими рынками, рассмотрим показатели ряда стран.

Среди рассматриваемых мультипликаторов - P/E, P/S, P/B, DY.

Напомним вкратце смысл, который несет каждый из показателей для потенциального инвестора.

P/E (Price-Earnings-Ratio), Цена/Прибыль: показывает отношение цены акции к прибыли на одну акцию. Выражается в годах и означает: сколько лет потребуется для возврата денег потраченных на покупку акции, если компания будет выплачивать инвесторам в виде дивидендов всю чистую прибыль.

P/S (Price-Sales-Ratio), Цена/Выручка: показывает сколько выручки приходится на одну акцию. Менее 1 – компания может быть недооценена, больше 2 – возможно переоценена.

P/B, P/BV (Price-Book-Ratio), Цена/Балансовая стоимость: показывает отношение цены акции к балансовой стоимости предприятия. Упрощая, сколько денег можно получить за компанию, если продать все ее имущество (здания, станки, массажные кресла и золотые унитазы топ-менеджмента, оборудование ). Оставшаяся после расчета по всем долгам сумма и будет считаться балансовой стоимостью компании.

Как видим по ряду мультипликаторов, российский рынок находится в числе самых дешевых.

Дивидендная доходность российского рынка

D/Y (Dividend Yield), Дивидендная доходность: отношение суммы дивидендов, выплаченных за последние 12 месяцев на одну акцию к цене акции.

Как видим российский фондовый рынок привлекателен и в плане дивидендов. Согласно исследованию StarCapital AG среднее значение дивидендной доходности на уровне 6,9%.

Одновременно, даже с учетом инфляции, ряд эмитентов по итогам 2018 года показал двузначную доходность – металлурги (Северсталь, НЛМК), нефтегазовый сектор (Сургутнефтегаз, Татнефть), энергетика (Энел России, МРСК ЦП, МРСК Волги).

Кроме того, Минфин РФ настаивает на едином подходе для госкомпаний: в федеральном бюджете на 2019-2021 гг. поступление дивидендов от компаний с госучастием учтено исходя из направления ими не менее 50% чистой прибыли по МСФО акционерам.

Учитывая, как значительно участие государства в капитале многих компаний нашей страны, выиграют от этого решения и миноритарные акционеры.

Причины недооценки российского фондового рынка

Как видим российский фондовый рынок один из самых дешевых по ряду мультипликаторов с привлекательной див. доходностью относительно большинства стран.

Вместе с тем, надо понимать, что дешевизна ФР России отчасти объясняется рядом факторов:

- неудовлетворительное качество раскрытия информации о деятельность компании

- недостаточное внимание менеджмента к интересам миноритарных акционеров

- в экономике доминируют крупные государственные компании и неэффективный государственный сектор

- экономика России по прежнему сильно зависит от экспорта нефти и газа

- пренебрежение правом собственности в России сдерживает иностранные инвестиции (вспомним инцидент с Башнефтью).

Согласно данным, приведенным Исследовательским центром The Heritage Foundation совместно с газетой The Wall Street Journal в Индексе экономической свободы (Index of Economy Freedom) 2019 Россия занимает лишь 98-е место пропуская вперед такие страны как Уганду, Танзанию, Гондурас.

Заключение

Согласно выводам StarCapital AG текущая оценка позволяет предположить, что инвесторы с глобальным портфелем могут достичь реальной доходности в размере 6% в течение следующих 10-15 лет. Еще больший рост можно ожидать на европейских фондовых рынках (8%) и на развивающихся рынках (9%). В связи с высокой оценкой фондового рынка США, американские инвесторы могут рассчитывать только на доходность ниже среднего уровня в 4% при более высоком потенциале просадки.

Исходя из этих выводов, от российского фондового рынка, относящегося к развивающимся, в перспективе ближайших лет, стоит ожидать доходности выше среднемировой.

Что ж, поживем инвестируем, увидим!

Буду признателен за комментарии и лайки. Отклики читателей очень стимулируют на создание новых материалов. До новых встреч!