Рассмотрим 2 способа накопить на жильё или обучение ребёнку с помощью инструментов финансового рынка. Один – с фиксированной доходностью и наименьшим риском. Второй - с более высоким потенциалом прибыли, с повышенным риском.

1. Фиксированный доход в рублях, 14% годовых

Способ с фиксированным доходом в рублях: индивидуальный инвестиционный счёт (ИИС) + ОФЗ. Покупаем облигации федерального займа (надежность данного инструмента даже выше, чем у банковского вклада) с доходностью 7% годовых + получаем эффект от налогового вычета 7% годовых.

Итого: 14% годовых.

Срок инвестирования - 3 года (можно больше).

Плюсы:

➕Фиксированная доходность, не зависящая от состояния финансовых рынков

➕Относительно небольшой минимальный срок инвестирования - 3 года

Минусы:

➖Вычет сможет получить только трудоустроенная мама, имеющая официальный доход (или можно оформить ИИС и на работающего папу)

Сколько можно заработать?

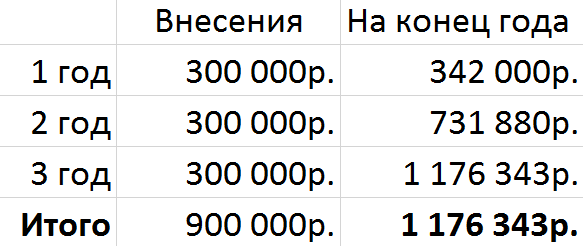

Если вы инвестируете в течение 3 лет с доходностью 14% годовых, ежегодно пополняя ваш ИИС, к примеру, на 300 000 руб, то в конце срока на вашем счёте будет 1 176 343 руб .

Понятно, что есть инфляция и через 3 года на те же деньги можно будет купить меньше товаров, чем сейчас, но даже если инфляция в среднем будет 7% при вашей доходности в 14% реальная доходность (очищенная от инфляции) составит 7%.

2. Инвестируем в акции РФ и зарубежных компаний

Минимальный рекомендуемый срок инвестирования - 5 лет.

Данный способ отличается потенциально более высокой доходностью. Но она не гарантирована. В один год может быть +5%, в другой -10%, а в третий +50% доходности.

Исторически акции российских компаний дают в среднем 15-20% доходности в год. Более надежные американские – 10-12%.

Также можно добавить эффект от налогового вычета по ИИС (7%), если вы работаете.

Допустим, мы выберем только акции российских компаний (т.к. они обладают наибольшим потенциалом роста). Тогда мы можем рассчитывать на 15% доходности от акций + 7% эффект от налогового вычета. В сумме 22%.

Плюсы инвестирования по стратегии 2⃣:

➕Потенциально более высокая доходность, чем по облигациям

Минусы:

➖Доходность будет зависеть от результатов работы компаний, акции которых вы купите. Она может оказаться как выше, так и ниже ожиданий

Сколько можно заработать?

Если мы ежегодно будем инвестировать 300 000 руб, то через 5 лет сумма на нашем счете при благоприятной ситуации на фондовом рынке (помним, что акции – рисковый инструмент без фиксированного дохода, в отличие от облигаций из первого способа) составит 2 832 687 руб

Таким образом, благодаря инструментам фондового рынка можно сформировать и приумножить капитал для обучения ребёнка в вузе, либо приобретения недвижимости. А благодаря льготе от государства в форме ИИС, накопление капитала будет происходить существенно быстрее.

Если вы хотите узнать подробно, как реализовать любую из стратегий в вашей конкретной ситуации - обращайтесь

Оригинал