Доброго дня! Вы снова на канале об инвестициях и мы продолжаем разбор по прогнозу дивидендных акций на 2020 год. В данной статье мы решили объединить компании которые добывают полезные ископаемые, металлы, минералы и так далее.

Немножко статистики:

Доля Российской Федерации в мировых запасах: нефть — 10-12 %, газ — 32 %, уголь — 11 %, железо — 25 %, никель — 33 %, свинец — 10 %, цинк — 15 %, калийные соли — 31 %. Россия занимает ведущее место по разведанным запасам никеля, золота, серебра, платиноидов, алмазов и многих других полезных ископаемых.

Наша страна занимает передовое место по добыче полезных ископаемых в мире. Но при всех вводных, большинство месторождений низкого качества, а в ряде случаев труднодоступны и сопряжены с работой в тяжелых климатических условиях. В результате, несмотря на наличие значительных разведанных запасов, степень их промышленного освоения достаточно низкая в сравнении с мировыми показателями. Но компании в данном секторе платят дивиденды, а это именно то что мы ищем.

Предлагаю вам оставить все дела на несколько минут и посветить их чтению, мы начинаем!

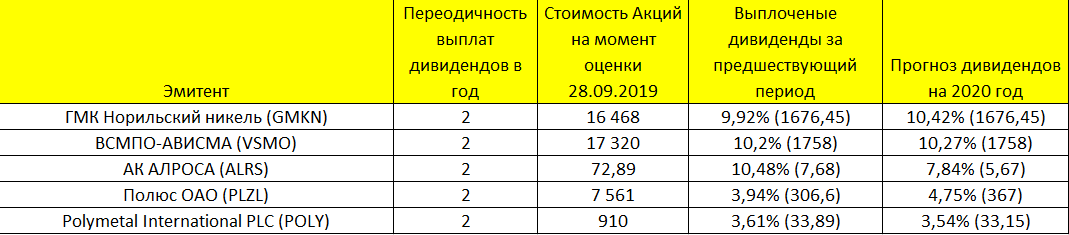

1. ГМК Норильский никель (GMKN)

Менеджмент предлагает направлять на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1,8, и 30% EBITDA - если более 2,2. Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1,8х и 2,2х. По итогам 1 полугодия 2019г при долговой нагрузке 0,8х рекомендовали 60% EBITDA за период. Из-за желания крупнейшего акционера развивать компанию в ближайшее время стратегия выплат дивидендов может быть пересмотрена в сторону их уменьшения.

2. ВСМПО-АВИСМА (VSMO)

Согласно дивидендной политике ВСМПО-АВИСМА, Совет директоров Общества при определении дивидендов стремится, чтобы сумма средств составляла не менее 10% чистой прибыли по РСБУ. В реальности выплачивают практически всю прибыль по РСБУ в качестве дивидендов.

3. АК АЛРОСА (ALRS)

Согласно новой дивидендной политике, принятой 7 августа 2018 года, дивиденды Алроса будут выплачиваться по полугодиям. Базой для расчета дивидендов выступает свободный денежный поток (FCF). Коэффициент выплат будет определяться в зависимости от уровня долговой нагрузки. При отрицательном долге сумма годовых выплат будет выше 100% свободного денежного потока за отчетный период, при отношении "Чистый долг/EBITDA" от 0,0х до 1,0х рекомендуемая сумма годовых дивидендов составит от 70% до 100% от суммы свободного денежного потока за отчетный период, при отношении "Чистый долг/EBITDA" в интервале 1,0х – 1,5х - от 50% до 70% от суммы свободного денежного потока за отчетный период. При этом установлен минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за период, если коэффициент "Чистый долг/EBITDA" не превышает 1,5х. За второе полугодие 2018 на выплаты направили весь свободный денежный поток. За 1 полугодие 2019 года вновь рекомендовали 100% FCF, что эквивалентно 28,3 млрд рублей.

4. Полюс ОАО (PLZL)

Ранее компания стремилась выплачивать до 25% чистой прибыли по МСФО в качестве дивидендов. С осени 2016 года поменяли дивидендную политику - Полюс Золото будет платить дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5. В начале 2018 г. скорректировали политику - по итогам 2017 и 2018 годов дивиденды не менее $550 млн в год. За 1 полугодие 2019 года Полюс может направить на дивиденды 21,7 млрд рублей, 30% EBITDA за период.

5. Polymetal International PLC (POLY)

Новая дивидендная политика (2017 г.): Целевой коэффициент дивидендных выплат составляет 50% от скорректированной чистой прибыли (на прибыль/убыток от изменения курсов обмена валют и расходов от обесценения) при условии, что коэффициент долговой нагрузки к скорректированной EBITDA не будет превышать 2,5. Директора имеют право на свое усмотрение принять решение о выплате дивидендов в случае, если показатель долговой нагрузки превысит рекомендуемый уровень. В конце каждого финансового года Совет директоров рассматривает вопрос о выплате специальных дивидендов, исходя из наличия свободных денежных потоков в Компании, будущих капитальных затрат, а также прочих инвестиционных планов. Совет директоров решил не выплачивать специальные дивиденды по итогам 2018 года, так как весь свободный денежный поток будет полностью распределен на регулярные дивиденды. Вероятность выплат спец дивидендов повысилась в 2019 году из-за подросших цен на золото.

Подведя итог мы видим, первое место за ГМК прогноз в 10,42%, далее АВИСМА, и уже 10,27% получат акционеры данного эмитента, в заключении "всеми любимая" АЛРОСА и 7,84%.

На мой взгляд отличные дивиденды по сектору предлагают компании своим акционерам, но хотел обратить внимание что не всем они по карману. Стоимость минимального лота для покупки, например в секторе Энергетика, будет достаточно и 5 000 рублей для инвестиций, в Металлургию мы тоже уложимся в эти деньги. Стоимость акций ГМК или Ависмы более 15 000 рублей. А это уже совсем другой порог для входа в двухзначную дивидендную историю.

Дорогой читатель, внимание вопрос: в прошлых статьях, мы ставили фото девушек "не серьезных", эта идея изначально казалось нам отличной. 🙂 Но так как мы пишем на серьезные темы, может быть стоит нам измениться?

Или оставить все как было?

Спасибо за внимание, с вами был позитивный инвестор, надеюсь было полезно.🙂

P.S. Если кто-то дочитал эту статью до конца, проявите активность, так я пойму что я на правильном пути :)