На какие финансовые показатели эмитента стоит в первую очередь смотреть, принимая решение о покупке облигаций в портфель

Что такое МСФО и РСБУ и стоит ли в этом разбираться, если финансовые показатели большинства компаний уже проанализировали рейтинговые агентства и отраслевые аналитики? Объясняем, почему частному инвестору важно научиться самому правильно читать отчетность компаний, где брать нужные данные и как быстро выбрать из многостраничных отчетов нужные цифры, чтобы понять, насколько здоров бизнес эмитента.

Почему важно уметь анализировать отчетность?

На рынке облигаций присутствуют разные категории заемщиков. Это и крупные эмитенты первого эшелона, и средние по размеру и кредитному качеству заемщики, и компании малой капитализации, которые тоже активно стремятся брать в долг у инвесторов на публичном рынке, чтобы финансировать свой растущий бизнес.

Эмитенты первого и второго эшелонов максимально прозрачны для рынка и инвесторов, они регулярно и в срок отчитываются о своих финансовых и операционных результатах, у них, как правило, есть полноценные департаменты по работе с инвесторами, и самое главное — за их бизнесом обычно пристально следят отраслевые аналитики и рейтинговые агентства.

Именно рейтинговые агентства в первую очередь мониторят финансовые показатели компаний и присваивают эмитентам кредитные рейтинги, а затем тщательно следят за состоянием заемщика и, если у компании вышла плохая отчетность, пересматривают уровень рейтинга и прогноз по нему.

Таким образом, наличие рейтинга — некая гарантия того, что профессиональные аналитики уже провели анализ отчетности эмитента, и это может сэкономить частному инвестору приличное количество времени на самостоятельный поиск и анализ информации о компании.

Но как быть, когда рейтинга у заемщика в принципе нет? А это вовсе не редкость. Не секрет, что получение кредитного рейтинга — весьма длительная и затратная процедура, поэтому некоторые эмитенты, даже вполне сносного кредитного качества, не всегда считают нужным его получать. Что уж говорить про небольшие растущие компании, для которых затраты на рейтингование зачастую оказываются совсем неподъемными.

На этот случай частному инвестору точно пригодится навык правильно «читать» отчетность эмитентов и проводить ее анализ без помощи аналитиков. К тому же, несмотря на внушительный объем публикуемых компаниями финансовых отчетов, экспресс-анализ этих данных на деле является не таким уж сложным, как может показаться на первый взгляд.

Рассказываем, как оптимизировать процесс анализа отчетности эмитента и выбрать из всего массива цифр самые важные показатели, которые точно позволят составить представление о том, насколько здоров бизнес конкретной компании.

Где искать цифры?

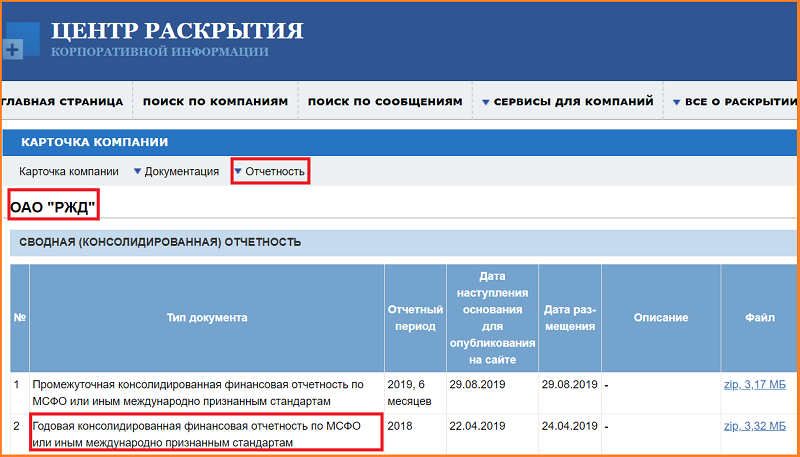

Все публичные компании в России по закону обязаны регулярно публиковать в свободном доступе свою бухгалтерскую и финансовую отчетность. Эти данные эмитенты в обязательном порядке раскрывают на специальных серверах раскрытия информации.

Кроме того, все сайты публичных компаний, как правило, содержат специальный раздел для инвесторов и акционеров, где тоже публикуется вся корпоративная отчетность.

Чаще всего российскому инвестору приходится иметь дело с одним из двух форматов отчетности.

- МСФО (международные стандарты финансовой отчетности) — универсальный и самый удобный формат для инвестора. Если компания раскрывает отчетность по МСФО, смело обращайтесь именно к ней. Там вы найдете все необходимые для быстрого анализа данные.Эмитенты, обязанные публиковать МСФО, в обязательном порядке выпускают лишь годовую консолидированную финансовую отчетность. Промежуточные отчеты (за квартал, полугодие или 9 месяцев) эмитенты могут раскрывать по своему усмотрению.

А вот сроки публикации годовой МСФО строго регламентированы — компания обязана раскрыть свои результаты не позже чем через 150 дней после окончания отчетного года. - РСБУ (российский стандарт бухучета) — не самый дружелюбный формат отчетности для инвесторов. В частности, ряд важных показателей там отыскать не удастся, а значит, их придется рассчитать самостоятельно на основе имеющихся в РСБУ данных.Раскрывать отчетность РСБУ российские компании обязаны раз в квартал и по итогам года в течение 45 дней после окончания отчетного периода.

К сожалению, в отличие от крупных эмитентов в первом-втором эшелоне, регулярно публикующих отчетность по МСФО, найти международную отчетность у небольших компаний из третьего эшелона вам практически никогда не удастся. В этом случае единственный реально доступный инвестору арсенал — данные из РСБУ.

#Lifehack

Кроме официальной отчетности эмитента есть и другие источники информации о бизнесе компании, которыми тоже не стоит пренебрегать, в частности, некоторые заемщики часто публикуют сводные годовые отчеты по результатам свежей отчетности. Это своего рода адаптированная презентация годовых финансовых результатов компании для инвесторов и акционеров с обзором ключевых показателей и прогнозами на предстоящий период. Кроме того, много полезной информации обычно можно найти в презентациях для инвесторов, которые готовит сама компания либо организатор выпуска накануне размещения облигаций, а также по итогам каждого квартала.

Среди рекомендованных к прочтению официальных документов стоит выделить еще и аудиторское заключение — одно из обязательных требований биржи к эмитентам, которые не публикуют отчетность по международным стандартам. Оно может частично дать инвесторам ответы на вопросы, что происходило с бизнесом компании за предыдущие пару лет.

С чего начать?

Прежде чем приступить к анализу отчетности, стоит первым делом определиться, к какому типу заемщика в принципе относится эмитент. Это может быть операционная компания, банк/финансовая компания или проектная (строительная/девелоперская) компания.

Дело в том, что подход к анализу отчетности и выбор ключевых показателей для каждой из этих трех групп заемщиков на практике будет разный. Подробнее о каждом типе эмитентов речь пойдет чуть ниже.

А вот один из самых важных принципов анализа отчетности, который работает для всех без исключения типов компаний заключается в следующем: важны не сами по себе цифры за какой-то отдельно взятый период (они мало о чем говорят), а динамика ключевых показателей — то, как они менялись во времени. Ухудшающаяся или улучшающаяся динамика — очень важный симптом, который даст понять, что происходит с бизнесом эмитента и стоит ли доверять ему свои деньги.

Операционные компании: на что смотреть?

Если мы имеем дело с операционной компанией, то два ключевых показателя, на которые инвестору в облигации стоит в первую очередь обратить внимание, анализируя отчетность эмитента, — это динамика выручки и EBITDA.

Выручка

Выручка — это, собственно, все средства, которые компания получила за реализованную продукцию или оказанные услуги. Иными словами, выручка — основной источник средств к существованию компании. Если выручка эмитента растет, значит, на его продукцию или услуги есть спрос. Если выручка стагнирует или падает — к заемщику уже возникают вопросы, нужно разбираться, почему так происходит и какие это может иметь последствия в будущем.

Динамика EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль до вычета процентов, налогов и амортизации. Фактически это ключевой показатель для операционной компании, который говорит, какой денежный поток зарабатывает бизнес, то есть насколько эта компания операционно эффективна.

По EBITDA инвесторы могут судить, способен ли эмитент вернуть вложенные в него инвестиции. В нормальном состоянии показатель EBITDA должен быть положительным.

Если EBITDA отрицательная, это означает, что компания убыточна на уровне операционной деятельности и неспособна обслуживать долг. Правда, положительное значение EBITDA еще не означает, что бизнес способен генерировать прибыль: проценты по займам, налоги и амортизация могут в итоге съесть весь положительный результат и привести к убытку.

Коэффициент долг/EBITDA

На основе показателя EBITDA рассчитывается один из самых важных коэффициентов для долговых инвесторов — соотношение долг/EBITDA, характеризующее долговую нагрузку эмитента.

Фактически этот коэффициент отражает количество лет, которое нужно компании, чтобы погасить весь свой долг.

Если долг/EBITDA находится на максимально комфортном уровне 2.0–2.5, это означает, что бизнес компании не перегружен долгом. Когда показатель долг/EBITDA у российского эмитента выше 4.0х, это уже должно сильно настораживать инвестора.

ROE и ROIC

Два других важных показателя, которые часто фигурируют в аналитических отчетах в применении к операционным компаниям, — возврат на инвестиции (return on invested capital, ROIC) и возврат на собственный капитал, или рентабельность собственного капитала (return on equity, ROE).

ROE (Return on Equity) — это показатель рентабельности капитала компании, говорящий о величине прибыли, которую получит эмитент на единицу стоимости собственного капитала.

ROE — ключевой показатель для собственников бизнеса. Он позволяет определить, насколько эффективно и рационально в принципе ведется бизнес. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров.

Если ROE — это прежде всего ориентир для долевых инвесторов, то ROIC — важный индикатор именно для инвесторов в долг компании. Показатель возврата на вложенный капитал дает ответ на вопрос, насколько эффективно компания использует вложенные в бизнес средства (акционерный и заемный капитал) для получения прибыли.

Именно на показатель ROIC (а не на рентабельность чистой прибыли) стоит ориентироваться, если вы пытаетесь понять, насколько реалистичной и подъемной является для эмитента та или иная ставка купона. Так, для небольших растущих компаний ROIC должен находиться на уровне 15% и выше. В этом случае эмитент в состоянии платить 10–12% годовых по купону по облигации.

Приведем пример. В марте 2019 года ростовский производитель экзотических снеков — компания «Трейдберри» разместила дебютный выпуск облигаций на 40 млн рублей по ставке 17% годовых. Маржа EBITDA компании за 4-й квартал 2018 года составила 16%, то есть ниже ставки купона (17%), при этом ROIC — 54%! Это означает, что компания вполне комфортно чувствует себя с таким купоном и в состоянии обслуживать такой долг.

А вот если эмитент имеет ROIC, скажем, на уровне 5%, но при этом пытается платить по купону 15% — это уже экономическая бессмыслица.

#Lifehack

Как уже упоминалось выше, отчетность по МСФО по всем правилам публикуют в основном крупные эмитенты из первого и второго эшелона. А вот среди эмитентов высокодоходных облигаций это большая редкость. Поэтому найти в отчетности такой компании показатель EBITDA вам не удастся (если, конечно, эмитент или организатор не раскрывают его для инвесторов в специальных презентациях).

Рассчитать EBITDA инвестор может самостоятельно, основываясь на данных РСБУ. Правда, нужно учитывать, что это дает некоторые искажения, особенно если речь идет о крупных эмитентах, группах компаний. По этой причине вычислить EBITDA корректно, если у эмитента нет консолидированной отчетности, будет весьма сложно.

Если эмитент не публикует отчетность по МСФО, а посчитать EBITDA корректно нет возможности, лучше опираться на ключевые показатели динамики долга и выручки — эти данные быстро могут дать представление о том, как чувствует себя бизнес компании.

Отчетность банков и финансовых компаний: выбираем главное

В отличие от операционных компаний, анализ отчетности финансовых компаний (к ним относятся банки, лизинговые, страховые и факторинговые компании) имеет свою специфику.

Капитал

Капитал — ключевой показатель для анализа банков и финансовых компаний. Это сумма собственных средств банка (финансовой компании), которая и составляет финансовую основу его деятельности и источник ресурсов.

Если капитал падает или стагнирует — это плохо. Если динамика капитала положительная — это хороший показатель для бизнеса и для инвесторов.

На основе капитала рассчитываются несколько показателей, которые характеризуют эффективность банковского бизнеса, в том числе обязательные нормативы ЦБ по достаточности капитала банков.

Обязательные нормативы Банка России — это коэффициенты, которые отражают способность банков вести беспрерывную деятельность, отвечать по своим обязательствам и управлять рисками.

В числе основных нормативов, которые регулярно отслеживает ЦБ и которые точно стоит мониторить инвесторам, — нормативы Н1.1, Н1.2 и Н1.0.

Последние 4 года средний уровень достаточности капитала в российском банковском секторе находился в районе 8.5–9.0%. В целом, если показатель достаточности капитала банка колеблется в районе 10% — это хороший индикатор устойчивости банковского бизнеса.

Тот же самый подход можно использовать при анализе показателей иных финансовых компаний. Если достаточность капитала лизинговой или факторинговой компании составляет 10% и больше — это хорошая динамика. Если капитал ниже — это не банкротство, но серьезный звоночек для инвестора, который говорит о том, что нужно внимательнее смотреть на динамику всех показателей бизнеса такого эмитента.

Чистая процентная маржа

Кроме собственно показателя капитала при анализе финансовых эмитентов нужно обращать внимание на такой коэффициент в отчетности, как чистая процентная маржа.

Чистая процентная маржа — показатель прибыльности банка, разница между средней процентной ставкой, получаемой по кредитам и инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу.

ROE и ROA

И наконец, два других важных коэффициента для финансовых компаний — ROE (return on equity, или возврат на капитал) и ROA (return on assets, или возврат на активы).

Рентабельность капитала (собственных средств) или ROE — показатель, который характеризует, насколько эффективно используется капитал (или активы) банка, принадлежащий его собственникам.

Нормы показателя ROE для разных компаний могут быть разными, во многом это зависит от того, является бизнес банка зрелым или растущим. ROE на уровне 10–15% для зрелого бизнеса — это очень хороший показатель. В любом случае, важно, чтобы значение ROE обгоняло инфляцию.

Рентабельность активов, ROA (Return on Assets) — коэффициент, который отражает способность активов банка генерировать прибыль. Он показывает, насколько действенно банк привлекает и размещает полученные ресурсы.

Низкий показатель ROA может говорить о том, что у банка недостаточно широкая клиентская база или он придерживается слишком консервативной инвестиционной политики. Если ROA банка выше, чем в среднем по банковской системе, это значит, что он удачно и прибыльно размещает активы.

В целом, чем выше значения коэффициентов рентабельности, тем лучше. Если динамика ROA и ROE положительная, значит, эффективность деятельности банка и доходность его бизнеса растут. Правда, не стоит забывать и о том, что чем выше доходность банковских операций, тем, как правило, выше и риски. А значит, это отражается на финансовой устойчивости банка.

Как анализировать проектные (строительные, девелоперские) компании

Одним из самых важных индикаторов устойчивости строительной (девелоперской) компании является обеспеченность собственными средствами. Этот показатель должен находиться на уровне 20–30%. Если застройщик показывает банку или инвесторам меньше 20% собственных средств — это плохой знак.

Второй важный коэффициент — ожидаемая маржа после уплаты процентов и погашения кредитов. Возврат на капитал на уровне 30% — очень хороший показатель для сектора. Обычно для строительных проектов эта цифра колеблется на уровне 15–20% годовых.

Крайне важный фактор для проектных компаний — соблюдение графика строительства, который напрямую влияет на доходность бизнеса.

Анализируя застройщика, обязательно смотрите на его прошлые проекты, на то, каков объем ввода в эксплуатацию объектов и сдавались ли они в срок. Если застройщик нарушил сроки ввода объектов в эксплуатацию на полгода или год — это не слишком критично. Если сроки систематически срываются на 5–6 кварталов — это плохо характеризует бизнес, так как в этом случае компания теряет деньги инвесторов. Каждый лишний год съедает часть доходности за счет того, что эмитент вынужден обслуживать долг.

Самое главное

- Наличие рейтинга — гарантия того, что профессиональные аналитики уже проанализировали отчетность эмитента за вас. Это сэкономит время на самостоятельный поиск и анализ информации о компании. Если рейтинга нет, инвестору пригодится навык самостоятельно «читать» отчетность компаний.

- Все публичные компании в России по закону обязаны регулярно публиковать свою финансовую отчетность. Эту информацию можно найти на серверах раскрытия информации или на корпоративных сайтах эмитентов в специальном разделе для инвесторов.

- Самый удобный формат отчетности для инвесторов — МСФО. Если эмитент раскрывает отчетность по международным стандартам — смело обращайтесь к ней. Если МСФО нет, ключевые данные придется искать в отчетности по РСБУ.

- Важны не сами по себе цифры за отдельно взятый период, а динамика ключевых показателей. Ухудшающаяся или улучшающаяся динамика — важный симптом, который даст понять, что происходит с бизнесом эмитента.

- Выбор ключевых показателей зависит от типа эмитента. Для операционных компаний, банков и проектных компаний наборы основных индикаторов будут разными.

- Анализируя операционные компании, в первую очередь смотрите на динамику выручки, EBITDA, уровень долговой нагрузки и коэффициент ROIC, характеризующий возврат на инвестированный капитал.

- Ключевые показатели для банков: капитал (в том числе нормативы достаточности капитала), чистая процентная маржа и коэффициенты рентабельности. Если динамика ROA и ROE положительная, значит, эффективность деятельности банка и доходность его бизнеса растет.

- Анализируя проектные (девелоперские, строительные) компании, обращайте внимание на показатель обеспеченности собственными средствами, чистую процентную маржу после уплаты процентов и погашения кредитов, а также на соблюдение графика строительства, так как это напрямую сказывается на доходности бизнеса проектной компании.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как правильно продать облигации

✔️ Коллапс мировых финансов: начало конца?

✔️ Какие облигации выбрать

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ ФНБ: почему ЦБ и Минэк спорят о резервах?

✔️ История советских займов: как это было

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Физики идут на рекорд

✔️ С-Инновации: облигации высоких технологий

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика