Существует ли метод управления капиталом, который можно использовать немедленно и не иметь финансовых ограничений?

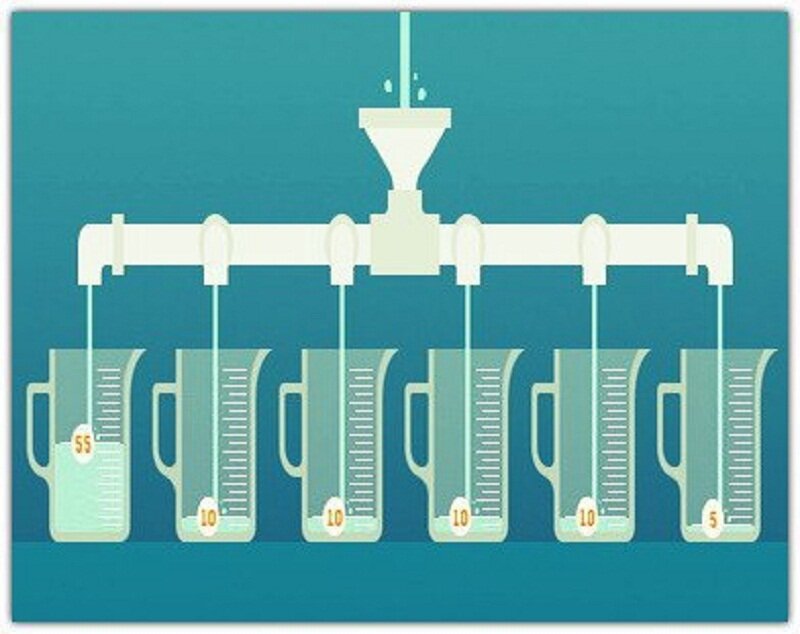

Харв Экер — миллионер, предприниматель и автор многих книг. В одном из них: «Богатый или бедный, просто психически другой» описывает метод «6 банок». Он заключается в том, что каждый полученный нами доход должен быть сразу разделен на заголовок «6 банок» или «6 банковских счетов». Поэтому, если мы зарабатываем, например, 3000 долларов за вычетом налогов в месяц, то в день получения платежа мы делим деньги на шесть частей и размещаем их на отдельных банковских счетах или банках (это очень важно!).

Баночка No 1 - расходы обязательно 55%

Мы используем деньги с этого счета или банки для основных ежемесячных расходов, например:

Покупка продуктов,

аренда,

телефонные счета,

топливо для машины.

Если мы обязательно отделим расходы от остальной части финансов, мы сможем контролировать финансовую стабильность и планировать будущее более эффективно. А что, если наши обязательные расходы составляют 80%? Есть два варианта:

1. Сокращение расходов.

Может быть, пришло время бросить курить? Или, например, отказаться от большого интернет-пакета на телефоне, которым вы все равно не пользуетесь, найти более дешевого кабельного оператора, договориться об аренде квартиры или перейти на более дешевый?

2. Увеличение заработка.

Если вы работаете полный рабочий день, проверьте, сколько зарабатывают люди, выполняющие такую же работу в других компаниях. Если вы отклоняетесь от среднего, стоит обсудить проблему с начальником, и если в решении будет отказано, почему бы не перейти в другую компанию? Развитие ваших профессиональных навыков, за которые ваш работодатель захочет платить вам, также является отличной идеей. Если у вас есть свободные средства в вашем домашнем бюджете или депозит, это очень хорошая идея, чтобы инвестировать их. Это могут быть акции, инвестиционные фонды и многие другие решения. Я рекомендую инвестировать в социальные кредиты, при грамотном инвестировании и после получения опыта годовая прибыль в размере 10% будет стандартной.

Лучше всего использовать оба пункта, то есть сократить свои расходы и увеличить свой заработок. А дополнительные деньги, полученные таким образом, вкладывают в вышеупомянутые активы или пытаются начать собственный бизнес.

Баночка No 2 - непредвиденные расходы 15%

Мы используем деньги из этой банки для финансовых сюрпризов, таких как сломанная машина или оплата билета. Благодаря этому мы получаем буфер безопасности, и нам не нужно бояться финансовых проблем. Благодаря этому вы сможете отказаться от получения кредитов. Если вы не потратите эти деньги в течение месяца, а только оставите их на своем счету, то через некоторое время вы сможете собрать, например, на ремонт квартиры или нового автомобиля.

Баночка No 3 - Развлечения 10%

Это самая приятная часть планирования вашего домашнего бюджета, тратить деньги на удовольствие. Чтобы сохранить равновесие и чувствовать себя хорошо экономя, тратьте 10% своего ежемесячного дохода на развлечения, роскошь и другие расходы, которые вы обычно не можете себе позволить. Это может быть вечеринка, дорогая одежда или расслабляющий массаж. Однако помните самое важное правило! Эта учетная запись должна быть пустой к концу каждого месяца. Очень важно сохранять баланс в сбережениях и расходах.

Баночка No 4 - Образование 5%

Как следует из названия, деньги в этой банке помогают нам увеличить наше образование и приблизить нас к достижению наших целей. Как говорится, «ты либо растешь, либо падаешь». Эти 5% могут быть потрачены на различные типы развивающих книг, профессиональные или специализированные курсы, которые увеличат наш заработок или ускорят продвижение по службе. Благодаря этому вы всегда будете на шаг впереди других, которые даже не тратят ни рубля на свое образование. И к сожалению, подавляющее большинство людей делают это.

Баночка No 5 - 10% долгосрочных инвестиций

Мы должны умножать эти деньги из месяца в месяц, чтобы каждый месяц, добавляя новые «кирпичики», создавал самоходный снежный ком, который обеспечит нам безопасность и, возможно, даже досрочное увольнение. Как вы, наверное, уже знаете, ZUS не обеспечит нам светлое будущее. Так что стоит подумать о своем будущем самостоятельно. Может быть, пришло время открыть собственный бизнес? Никто не сделает это за нас. Если нас интересует что-то еще, депозит будет безопасным вариантом. Тем не менее, 2-3% годовой прибыли для большинства людей не будет удовлетворительным. Советую инвестировать в кредиты, но различные виды фондов, облигаций и биржи также заслуживают внимания.

Баночка No 6 - Помоги другим 5%

«То, что вы даете миру, возвращается к вам». Это принцип, который работает в жизни, но все еще слишком мало людей используют его. Благодаря тому, что вы будете давать 5% в месяц нуждающимся, вы сможете чувствовать себя по-настоящему богатым. Не говоря уже о сенсационном чувстве, когда мы помогали кому-то нуждающемуся.

Если вам понравилась статья ставьте "Палец вверх". Подписывайтесь на канал - впереди будет много интересного.

Пользуясь таким методом планирования, вы не будете сводить концы с концами.