Привет, инвесторы! 😉 Рад, что заглянули на кофе! ☕

Рад, наконец, приветствовать инвесторов! Ведь последняя реальная инвест сделка (не считая экспериментального Портфеля Новичка) у меня была аж 23 июля, когда подбирал Алросу (ALRS) на просадке по 78,94 руб. Нда, кто ж знал, что её укатают до 70 руб. 🤷♂️ Ну да ладно, хрен с ней - Индусские гранильщики алмазов во всём виноваты, и Трамп 😂 Сегодня рассказываю про инвестиционные сделки в теперь уже едином портфеле ИИС. Ремонт.

Группа ЛСР (LSRG) 🏗

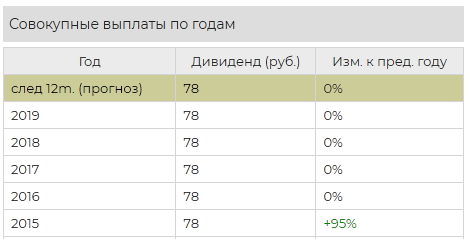

Эмитент Группа ЛСР входит в тройку крупнейших застройщиков в РФ. Компания предоставляет довольно высокую дивдоходность, больше 10%. Последние несколько лет она выплачивает одинаковую сумму дивидендов в 78 руб., что делает её квази-облигацией.

Компания уже была в моём портфеле ИИС. Ремонт, но в крайне маленьком объёме - брал ещё по 684,2 руб. до дивгэпа. Учитывая, что с начала августа, из-за общей коррекции на рынках вследствие обострения Торговой войны США и Китая, бумага потеряла почти 9%, настал неплохой момент, что бы посмотреть на неё и принять решение о доливке 💦

19.07 компания отчиталась по РСБУ за 1 полугодие 2019 г. В принципе, показатели довольно позитивные, кроме выручки:

- Чистая прибыль выросла на 25,7%, до 1,077 млрд. руб. 👍

- Выручка снизилась на 49,5%, до 3,486 млрд. руб. 👎

Из операционных показателей продажи увеличились на 6%, до 38 млрд. руб. Думаю, не в последнюю очередь, это произошло из-за того, что средняя цена за кв.м увеличилась на 18% и достигла 114 000 руб. По выручке пока не очень понятно, если честно 🤔 Также, текущее снижение ключевой ставки ЦБ должно привлечь больше клиентов в ипотеки, что должно подхлестнуть продажи в будущем.

В общем, дождался более-менее значительного падения на коррекции и добрал ЛСР отложкой 19 августа по 710 руб. в портфель ИИС. Ремонт - никаких изменений в дивполитике не ожидается, и див.доходность к этой цене составит 78/710 = 10.98%, что крайне недурно 💰

Кроме того, это позволило приблизиться к цели корректного балансировки портфеля по секторам - энергетики и нефтегаз занимают в нём слишком много места 👌

МТС (MTSS) 📱

Акции нашего крупнейшего телекома также были давно запланированы в портфель под дивиденды в качестве квази-облигации - на протяжении нескольких лет выплачиваются стабильные дивиденды в 26-28 руб., средняя дивдоходность составляет около 10%. А в марте 2019 года они приняли новую дивидендную политику, которая предполагает выплаты в размере 28 руб. на акцию по итогам 2019-2021 г. 💰

Буквально вчера компания опубликовала финансовые результаты за 2-й квартал 2019 г. по МСФО. Выручка телекома выросла на 9,4%, до 125.1 млрд. руб. Скорректированная OIBDA (операционная прибыль до вычета амортизации) увеличилась на 4.1% и составила 56,1 млрд. руб. Рентабельность OIBDA достигла 44,8% против 47,1% в 2Q2018. А вот чистая прибыль снизилась на 11%, до 12,7 млрд. руб. Хорошая динамика выручки получилась за счёт роста доходов от услуг мобильной связи, консолидация МТС Банка, а также продажей мобильных устройств и услуг по системной интеграции 👍 Снижение чистой прибыли МТС связывает с высокими процентными и прочими расходами 👎

Компания прогнозирует рост выручки на 4-6% в 2019 г. и в целом у неё всё хорошо. Возможно, компания уйдёт с NYSE - Нью-Йоркской Фондовой Биржи из-за высоких расходов на содержание, и сделает Московскую биржу своей основной площадкой. Видимо, из-за этого и из-за общей коррекции рынка с начала августа акции компании после дивгэпа припали почти до 250 руб. - что является отличным поводом подобрать их 😎 Также, это телеком - т.е., бумага своего рода защитная, не так сильно падает в кризис, и не так сильно подвержена влиянию валютных курсов.

Котировки как раз подошли к сильному уровню сопротивления 250-252 руб. (моменты, когда цена отскакивала от этих уровней в прошлом показаны зелёными стрелками), и купил МТС отложкой 20 августа по 254 руб. в портфель ИИС. Ремонт. Див.доходность к этой цене составит 28/254 = 11.02%, что также, как и с ЛСР, очень хорошо 💰

И точно так же, эта покупка служит цели корректно отбалансировать портфель и уменьшить долю влияния нефтегаза, энергетики и добычи, которая всё ещё высока - особенно после слияния 3-х портфелей ИИС в один 👌

Облигации (ВДО)

Также, не обошёл вниманием высокодоходный сегмент облигаций, который мне очень сильно импонирует - при правильными подборе риски не особо выше долговых бумаг 1-го эшелона, а вот доходности выше в 1.5 и более раз! 😮 Главное - быть в теме и смотреть за эмитентами, отслеживая любой негатив 👀 Это, конечно, сложно назвать консервативной или защитной частью портфеля из-за немного повышенного риска ВДО, но, тем не менее, это облигации и это фиксированная доходность 🤷♂️

В этот раз мой выбор пал на следующие бумаги, которые я прикупил 19 августа немногим выше номинала - все ниже 101%:

- МясничБОП3

- ОАЭ БО-П3

- АПРИФП БП2

- МСБЛиз2Р02

МясничБОП3 (RU000A1006B5) 🐖 3-й выпуск бондов ТД "Мясничий", входящего в агро-холдинг Goldman Group. Куплены по 100,8% от номинала. Ранее уже были в портфеле. Выпуск на 300 млн. руб., погашение 17.02.2024, предусмотрена амортизация. Ставка купона 13,5%. Эффективная доходность к погашению составляет 14,08% годовых.

ОАЭ БО-П3 (RU000A100CG7) 🌽 3-й выпуск бондов Сельскохозяйственного Объединения "АгроЭлита", также входящего в агро-холдинг Goldman Group. Куплены по 100,09% от номинала. Ранее уже были в портфеле. Выпуск на 400 млн. руб., погашение 22.05.2024, предусмотрена амортизация. Ставка купона 13,75%. Эффективная доходность к погашению составляет 14,59% годовых.

АПРИФП БП2 (RU000A100K64) 🏗 2-й выпуск бондов АПРИ Флай Плэннинг. Выпуск разместился совсем недавно. Это ведущая девелоперская компания Челябинской области, которая успешно реализует проекты комплексной застройки. 30-го июля была опубликована финансовая отчётность за 6 месяцев 2019 г., и у компании хорошие финансовые показатели 👍

- Чистая прибыль выросла в 7 раз

- Выручка выросла на 30%

- Рентабельность продаж (ROS) выросла c 1,12% до 6,25%

Бумаги куплены по 100,89% от номинала. Выпуск на 300 млн. руб., погашение 06.07.2022, предусмотрена амортизация. Ставка купона 15% (!). Эффективная доходность к погашению составляет 15,53% (!) годовых. Одна из самых доходных бумаг среди надёжных эмитентов ВДО 🤑

МСБЛиз2Р02 (RU000A100DC4) 🚚 2-й выпуск бондов МСБ-Лизинг. Выпуск также разместился совсем недавно. Это одна из ведущих универсальных лизинговых компаний, на рынке 15 лет 😮, предоставляет в лизинг автомобили всех видов и спецтехнику. МСБ-Лизинг - компания с непрерывным положительным финрезультатом за 4 последних года, долг - в основном банковский и не более 2/3 выручки, даже с учетом роста бизнеса. Компания показывает спокойный и последовательный рост, что снижает среднесрочные риски. В июле компания отчиталась о финансовой деятельности за 1-е полугодие 2019 г., и всё довольно позитивно: выручка растёт, операционные результаты растут, % просрочек от клиентов низкий. Подробности на слайде 👇

Бумаги куплены по 100,45% от номинала. Выпуск на 200 млн. руб., погашение 30.04.2024, предусмотрена амортизация. Ставка купона 12,5%. Эффективная доходность к погашению составляет 13,41% годовых.з оа

Итого, все выпуски ликвидные, от надёжных эмитентов (надёжность Goldman Group не вызывает сомнений, компания планирует IPO), с хорошей доходностью. Также видно, что я диверсифицирую портфель ВДО - стараюсь подбирать компании из разных секторов бизнеса. Это очень важно, чтобы не брать на себя риск только лизинга, или только застройщиков - нужно хотя бы 3-4 разных отрасли 👌

На этом пока всё, далее по этому портфелю наблюдаю за рынком, совершаю осторожные сделки. Думаю, что сосредоточусь на балансировке портфеля, на докупке хороших компаний на просадке. Новых эмитентов добавлять уже практически некуда, т.к. бумаг в разделе акций уже почти 2 десятка - за ними просто сложно качественно следить ☹️

Всем хорошего вечера! 🙇

Disclaimer: Вложения на Фондовом рынке являются высокорискованными. Представленный материал носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.