В прошлой статье мы с вами на цифрах увидели как 100 рублей в день, вносимые на сокращение срока ипотеки, снижают переплату на 835 355 рублей. В сегодняшнем методе мы рассмотрим действительно запутанный способ, который еще более эффективный. Поехали!

Исходные условия

Итак, давайте обозначимся по условиям (близко к личному примеру):

1. Квартира-студия. 2.28 млн.рублей

2. Ставка 9.4% (постоянная)

3. Срок ипотеки 20 лет, взяли 16.08.2019

4. Мы должны банку 1.86 млн.рублей

5. Недвижимость взяли в первый раз

Чего хотим: закрыть ипотеку как можно быстрее с ограниченными ресурсами

Первая гипотеза

Ежемесячный платеж у нас 17 216 рублей. Я подумал: "А что будет если класть каждый месяц 20 000р. на уменьшение платежа?". На примере первого месяца: гасим первую сумму полностью, оставшиеся 2884р. закидываем на снижение платежа, а не срока. В следующем месяце эта разница будет больше и больше.

В итоге получилось, что платеж сведется к нулю в 2032г.. В этом способе не учитывались вычеты. Выходит 13 лет вместо 20. Неплохо, но можем лучше. Да, платеж ниже. И этот способ справедлив, если каждый месяц вносить двойную величину платежа (34 432 в месяц). Это реально. Только по условиям у нас ресурсы ограничены.

Благодаря этой заморочке заметил одну интересную вещь, которая нам поможет.

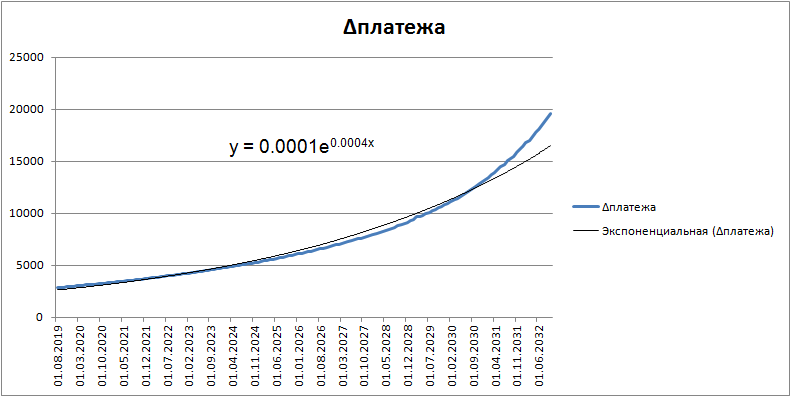

Взгляните:

Пояснение:

Снова взглянем на график, синяя линия. Что видим? Ага, в какой-то момент кривая начинает интенсивнее уходить вверх (вот именно, что похоже на экспоненту).

Находим эту точку:

Давайте найдем связь с телом долга. Изначально оно у нас было 1.86 млн. рублей, а 16.02.2026 его значение составляет:

Итак, мы с вами нашли точку, с которой начинаются ощутимые перемены. 16.02.2026 (Крым тогда наш еще будет?). Тело долга составляет на этот момент: 1 263 514р. То есть, нам надо отсечь тот "линейный хвост" как можно быстрее.

Посчитаем: (1 - 1 263 514/1 860 000)*100% = 32%. То есть, после выплаты 32% от тела долга, мы можем эффективно использовать способ с понижением величины платежа. В таком случае мы будем видеть существенную разницу в каждой Δплатежа.

32% от основного долга = 595 200р.

Жесть, да? Поехали к практике.

1. Ресурсы ограничены, максимум что можем выделить - 6000р. в месяц на досрочки.

2. Вот как поступаем. С самого начала кладем 3000 рублей ежемесячно на гашение тела долга.

3. А вот другие 3000 кладем на накопительный счет в любом банке (там ставка 5%), ибо я не знаю еще банка, который позволяет открыть депозит с такой суммы. Держим до прохождения по графику 32% от тела долга.

4. Имущественный вычет. Получаем полностью в феврале следующего года (2020г.) и вносим на погашение тела долга. (260 т.р.)

5. К точке в 32% можем приблизиться еще. Давайте в феврале 2021г. получим теперь вычет на выплаченные проценты по ипотеке и вносим на погашение тела долга.

Пока все по плану:

6. Повторяем пятый пункт. Уже в феврале 2022г. получаем вычет за уплаченные ипотечные проценты в 2021г. снова вносим на тело долга. Мы почти у цели.

7. Итак, мы дошли до отметки в 32%. В июне 2022г.

Ах, да. Пункт "3". Достаем заначку.

Мы откладывали 3000р. на накопительный счет с августа 2019г. в июле 2022г. снимаем все с банка и кладем получившееся добро на снижение платежа

Итак, июль 2022г. вносим 109 783р. на снижение платежа.

Так, вот что вышло:

8. Вспоминаем, сколько у нас было заложено на досрочное погашение величины платежа? Да, 3000. А теперь смотрим:

9. С августа 2022г. по декабрь 2022г. вкладываемся в ипотеку по такой системе.

И снова пора вспомнить про вычет на проценты. Мы его не исчерпали еще. Посчитаем сколько нам положено за 2022г. и внесем это, как обычно, на сокращение срока.

10. Продолжаем весь 2023г. увеличивать Δплатежа

И давайте снова посчитаем вычет по процентам за ипотеку, внесем на снижение срока ипотеки

11. Продолжаем снижать платеж по ипотеке. Кстати, вы заметили, что мы-то банку уже больше половины выплатили?

Повторяем действия с вычетом.

12. С вашего позволения, я перекину вас сразу к концу процесса и скажу что в итоге получилось:

Некоторые наблюдения

- В 2026г., (на третий год досрочных платежей на снижение его величины) наблюдалось максимальное падение по Δплатежа. Как раз в этом случае как раз экспонента стала расти

- Вычет по процентам по ипотеке с каждым годом становится все менее значимее

- 6000р. в месяц, это 200 рублей в день. С каждым годом это сумма меньше значить будет. А теперь представьте, если стараться?

Выводы

В этом способе мы учли малые возможности на большой дистанции. Грамотно распорядились вычетами и еще относительно с умом подошли к распределениям по досрочным платежам: "срок" и "величина платежа".

Посмотрим как это сработает на практике.

Читайте также:

- Как дополнительные 100 рублей в день сокращают ипотеку на 835 355р.?

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!