Вокруг динамики цен на недвижимость витает множество ложных суждений. Когда недвижимость начинает меняться в цене, предпринимать какие-либо действия уже поздно.

Важно отслеживать факторы, влияющие на рынок недвижимости, ДО того, что отрасль придет в движение.

Какие факторы задают вектор изменения цен на "бетонное золото"?

Когда пузырь новостроек лопнет? Факторы, влияющие на рынок строящейся и готовой недвижимости

Рассматриваю индикаторы ниже в разрезе жилой недвижимости, но эти правила работают и для другие секторы недвижимости (складская, торговая, офисная).

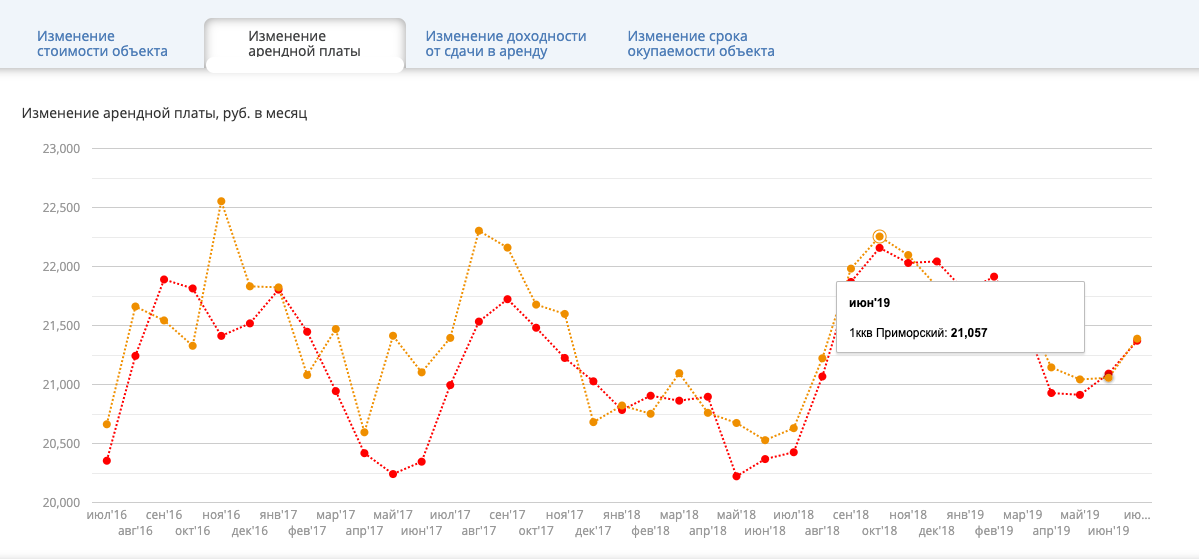

1 - Стоимость недвижимости и ставки на аренду

Если стоимость недвижимость дорожает быстрее, чем арендная ставка, то рынок недвижимости нестабилен.

Если такая ситуация наблюдается, то это не надо обольщаться, ведь, скорее всего, в ближайшее время будет коррекция цен - и недвижимость приостановится в росте.

За год арендная ставка на жилье в Приморском районе (один из самых популярных районов города) выросла в среднем на 600-700 рублей:

- аренда в июле 2018 года = 20630 руб / мес

- аренда в июле 2019 года = 21338 руб / мес

Получается, что рост аренды за год составил 3,43%.

Одновременно смотрим, насколько выросла стоимость жилой недвижимости в новостройках:

- в черте города - на 4,3%;

- в ближайших пригородах Петебурга (Парнас, Янино, Всеволожск) - на 5,2%.

О чем это говорит? О том, что, скорее всего, рост цен на квартиры уравняется с темпом роста арендной ставки.

Можно предположить, что вырастет аренда (а рост стоимость жилья останется на том же уровне), но надо учесть фактор роста доходов населения.

У людей не становится больше денег, поэтому, вероятнее всего, стоимость цены на недвижимость просядет, а аренда останется на том же уровне. В октябре цены на аренду обычно достигают пика: будем смотреть.

2 - Стоимость недвижимости и рост доходов населения

Если доходы потенциальных покупателей повышаются медленнее, чем дорожает недвижимость, значит, дома и квартиры становятся для них недоступными.

Число сделок начнёт снижаться, что в свою очередь, приведет к падению цен.

3 - Цены на недвижимость и уровень инфляции в стране

Если недвижимость дорожает намного быстрее, чем другие товары и услуги, то перед нами явный сигнал: в жилищном секторе надувается "пузырь".

Инфляция в России последний квартал 2019 года стоит на месте (рост на 0,1-0,3%) и в июле 2019 года составляет 4,6% (см. данные ЦР РФ на скриншоте ниже).

Сопоставим уровень инфляции 4,6% и рост уровня инфляции в стране 0,1% и сделаем вывод: так не может долго продолжаться.

- Это либо опасный для экономики "пузырь".

- Либо просто будет снижение темпов роста недвижимости, чтобы снизить недоступность покупки.

Еще один фактор говорит о том, что каких-то заоблачных цифр роста стоимости недвижимости вряд ли стоит ожидать.

Плюс Центробанк РФ как будто научился вести кредитно-денежную политику и рубит "фишку", что и в какой момент надо сдержать и отрегулировать.

4 - Закредитованность жителей

О том, насколько опасно закредитованно население России, можно посмотреть в бескрайнем аналитическом отчете Центробанка РФ за июнь 2019 года.

Вот некоторые любопытные цифры, обратите внимание на рост закредитованности и риск в сегменте кредитования.

Когда долговая нагрузка (её считают в процентах к ВВП) увеличивается, риски для банковской системы повышаются.

Совокупная задолженность по ИЖК по состоянию на 1 августа 2018 года составила 5,9 трлн рублей, увеличившись по сравнению с аналогичным периодом 2017 года на 24%.

Основные направления общероссийского кредитного портфеля:

- потребительские займы — 46%;

- ипотека — 43%;

- автокредитование — 11%.

Если значительная часть заёмщиков не сможет расплатиться по ипотечным кредитам, сектор недвижимости ждёт неминуемая коррекция или даже обвал цен.

Также "лавочка" про 3-5 одновременных ипотек тоже может прикрыться в ближайшее время.