Отложенные налоговые активы (обязательства) как и постоянные налоговые активы (обязательства) введены в правила ведения бухгалтерского учета для целей сближения и установления взаимосвязи между бухгалтерским и налоговым учетом. Различия между ними возникают вследствие того, что финансовый результат в бухучете считается для управленческих целей, а в налоговом учете для целей расчета налога на прибыль (более подробно о видах учета и различиях между управленческим, бухгалтерским и налоговым учетом можно прочитать в этой статье). Пояснить эти различия и призваны понятия ОНА, ОНО, ПНО, ПНА. Возможно не самый лучший способ для повышения наглядности но, как говорится, что есть то есть. Покажем как это работает на примерах.

Постоянные налоговые обязательства

Например, компания за год заработала 20 млн рублей (финансовый результат до уплаты налога на прибыль). При этом в составе расходов представительские затраты компании составили за год 5 млн рублей, затраты на оплату труда 80 млн рублей. Для целей расчета налога на прибыль представительские расходы учитываются в размере, не превышающем 4% от зарплаты (абз. 3 п. 2 ст. 264 НК РФ), то есть не более 3,2 млн рублей. Налог на прибыль к уплате составит (20+1,8)*20%=4,36 млн рублей. С управленческой точки зрения представительские расходы это затраты компании, поэтому в бухучете они участвуют в расчете прибыли в полном размере. Тогда в отчете о финансовых результатах возникнет несоответствие: прибыль 20 млн рублей, а налог 4,36 млн рублей не равен 20% от прибыли. Сторонний наблюдатель (банк или, например, потенциальный покупатель бизнеса) может заподозрить ошибку или неточность. Поэтому сначала рассчитывается условный (в МСФО называется теоретический) налог на прибыль, который всегда равен 20% от бухгалтерской прибыли компании (п. 20 ПБУ 18/02). Далее он корректируется на соответствующую разницу между бухгалтерским и налоговым учетом. В этом примере она постоянная, рассчитывается как превышение фактических расходов над расходами, принимаемыми для целей налогообложения (абз. 4 п. 4 ПБУ 18/02). То есть, фактически потратили 5,0 млн., принять можем 3,2 млн., разница 1,8 млн. рублей. Рассчитанная постоянная разница влечет возникновение постоянного налогового обязательства (п. 7 ПБУ 18/02), говоря проще, дополнительного налога на прибыль. Для его расчета разница умножается на ставку налога на прибыль (абз. 3 п. 7 ПБУ 18/02). Получается 1,8 млн * 20% = 0,36 млн. И тогда в отчете о финансовых результатах будет написано:

Из этого отчета финансово грамотный человек увидит, что в расчете налога на прибыль нет ошибок. При этом компания понесла расходы, которые полностью учесть при расчете налога на прибыль нельзя.

Кстати, про такие расходы бухгалтеры и финансисты обычно говорят что эти расходы были оплачены из “чистой прибыли”. Под этим они подразумевают другой порядок расчета. Вообразим, что сначала потрачены на представительские расходы только “разрешенные” 3,2 млн рублей. Прибыль компании составит тогда 21,8 млн рублей. Налог с нее (20%) будет уплачен в нужном размере — 4,36 млн рублей. Останется воображаемая чистая прибыль 21,8 млн - 4,36 млн = 17,44 млн. И вот теперь после уплаты налога израсходуем оставшиеся “сверхнормативные” 1,8 млн. Результат получился тот же самый (15,64 млн), но “сверхнормативные” расходы оплачены как бы из чистой прибыли.

Постоянные налоговые активы

Это правило работает и в другую сторону. Например, компания помимо операционной прибыли 20 млн рублей получила 10 млн рублей дивидендов от дочерней компании (100% владения более года). Эти доходы не облагаются налогом на прибыль (пп. 1 п. 3 ст. 284 НК РФ). Получится опять несоответствие, прибыль 30 млн рублей, а налог только 4 млн рублей. В этом случае начисляется постоянный налоговый актив 2 млн рублей — с разницы 10 млн по ставке 20% (п. 7 ПБУ 18/02).

Отложенные налоговые активы

Разницы между бухгалтерским и налоговым учетом могут быть не только постоянные, но еще и временные. То есть, по одной и той же причине сначала мы платим больше налога на прибыль (по отношению к бухгалтерской прибыли), а потом меньше. И по итогу выходит тот же самый налог. Самая распространенная ситуация, когда так бывает — разные методы амортизации, применяемые в налоговом и бухгалтерском учете. Очевидно, что суммарно амортизация и там и там должна быть одинакова — она равна первоначальной стоимости объекта. Но в управленческих целях можно изменять порядок списания стоимости объекта. В бухучете допустимы четыре способа списания (п. 18 ПБУ 6/01), в Налоговом Кодексе только два (п. 1 ст. 259 НК РФ). В налоговом учете чаще всего применяется линейный метод амортизации, то есть, начальная стоимость объекта списывается равномерно в течении всего срока использования объекта (ст. 259.1 НК РФ). Например, у нас есть оборудование начальной стоимостью 3,6 млн рублей, срок полезного использования которого составляет 3 года. В налоговом учете амортизация составит 100 тыс. рублей в месяц. При этом производителем оборудования может быть установлен ресурс в количестве единиц продукции, которое можно выпустить на этом оборудовании. Характерным примером такого оборудования являются литейные формы для выпуска стеклянных бутылок. В этом случае целесообразно применять такой метод как списание пропорционально объему продукции. Представим, что ресурс у формокомплекта 12 млн единиц, в среднем по 4 млн в год. Дело пошло хорошо и компания выпустила в первый год 5 млн единиц. Тогда сумма амортизации рассчитывается как произведение объема выпуска на соотношение стоимости объекта к его ресурсу (абз. 7 п. 19 ПБУ 6/01). В первый год сумма амортизации по бухучету будет следующей: 5 млн * (3,6/12) = 1,5 млн. По налоговому учету она будет равна 1,2 млн рублей. Амортизация по годам использования формокомплекта будет следующей:

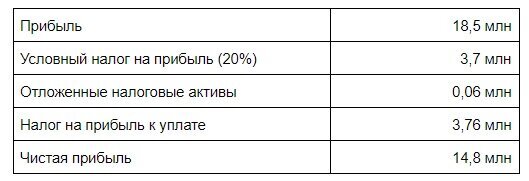

Теоретически можно было бы первые два года начислять постоянные налоговые обязательства, а в третий год постоянный налоговый актив, но бухучет устроен так, чтобы минимизировать человеческие ошибки. Поэтому переплата налога на прибыль копится на отдельном счете чтобы потом можно было убедиться в том, что разницы в амортизации по конкретному объекту сошлись в ноль. Этот счет и называется “Отложенные налоговые активы”. Снова представим что операционная прибыль (до налогов и амортизации) 20 млн рублей. Тогда бухгалтерская прибыль с учетом амортизации будет равна 18,5 млн рублей и условный налог на прибыль 3,7 млн рублей. Налоговая прибыль будет 18,8 млн рублей, налог на прибыль к уплате 3,76 млн рублей. Отклонение 0,06 = 0,3 * 20% это и есть отложенный налоговый актив.

Важно помнить, что на чистую прибыль отложенные налоговые активы не влияют — этим они отличаются от постоянных разниц. Чтобы понять суть этого можно представить себе следующую ситуацию — мы платим в бюджет 3,7 млн рублей налога на прибыль исходя из нашей заработанной прибыли, а 0,06 млн рублей мы как бы даем государству в долг. Ведь суммы, которые мы даем кому-то в долг мы не отражаем на финансовом результате. Государство, конечно, про это ничего не знает. Мы так считаем у себя в отчетности, чтобы потом можно было убедиться что государство нам полностью переплату налога “вернуло”. Этот воображаемый долг отражается в балансе в строке “Отложенные налоговые активы”. Таким образом, во второй год будет будет следующая картина (при условии что операционная прибыль та же):

При этом “долг государства” перед нами в строке отложенные налоговые активы в балансе накопился уже 0,06 + 0,072 = 0,132 млн рублей. На третий год будет обратная история:

То есть, в нашей воображаемой модели мы как бы уплатили налог на прибыль 3,76 млн рублей удержав из начисленного налога 3,892 млн рублей возврат того самого долга, который у нас накопился в балансе.

Отложенные налоговые обязательства

Это тоже самое, что и отложенные налоговые активы, но в другую сторону. В текущем периоде налог на прибыль платится меньше, чем 20% от финансового результата. В отчетности эта разница отражается так, как будто компания одолжила у государства эту сумму (налоговое обязательство). Потом при выравнивании налогового и бухгалтерского учета в последующих периодах этот долг возвращается в бюджет. Например, компания купила неисключительные права на антивирусную программу за 90 тыс. рублей со сроком использования три года. Компания должна в бухучете списывать расходы на программу в течении всего срока использования (п. 39 ПБУ 14/07), то есть по 30 тыс. рублей в год. В налоговом учете можно сразу списать покупку программы в расходы (пп. 26 п. 1 ст. 264 НК РФ). Таким образом, в первый год использования программы бухгалтерская прибыль будет больше налоговой на 60 тыс. рублей. Условный налог на прибыль (20% от финансового результата периода) будет больше на 12 тыс. рублей чем та сумма, которую мы должны отдать в бюджет. Именно ее мы относим на отложенные налоговые обязательства и возвращаем в течении последующих двух лет по 6 тыс. рублей в год.

Пример реальной отчетности

Все примеры в данной статье сознательно сделаны более наглядными. В реальной отчетности все немного не так, как было показано в табличках выше. Условный налог на прибыль не указывается вообще. Но логика расчетов точно такая же.

Первым желанием было взять для разбора “национальное достояние”, но там не очень наглядно расшифровывается применение различных ставок по налогу на прибыль (20%, 13%, 0%) и помимо того имеется перераспределение налога на прибыль в рамках консолидированной группы налогоплательщиков, поэтому наглядность не очень, проще запутаться. Берем отчетность компании “Мегафон” (ИНН 7812014560). Ее можно скачать здесь.

В ней прибыль до налогообложения составляет 20 609 млн рублей (в первой колонке данные за 2018 год, во второй за 2017 год). Условный налог на прибыль равен — 4 122 млн рублей (20% от 20 609). Далее данные такие:

- в строке 2421 постоянные налоговые активы в размере 447 млн рублей (в скобках в бухгалтерской отчетности пишутся отрицательные величины);

- в строке 2430 уменьшение налога на прибыль за счет отложенных налоговых обязательств на 1 983 млн рублей;

- в строке 2430 увеличение налога на прибыль за счет отложенных налоговых активов на 1 148 млн рублей.

Налог на прибыль к уплате получается по формуле 4122 - 447 - 1983 + 1148 = 2840. Совпадает со строкой 2410 “Текущий налог на прибыль”. При этом на чистую прибыль отложенные налоговые активы и обязательства не влияют. Для ее расчета берем только условный налог на прибыль и постоянные налоговые активы. В рассматриваемом примере получим 20609 - 4122 + 447 = 16 934 млн рублей. Чтобы выйти на значение в строке 2400 “Чистая прибыль” необходимо еще отнять строку 2460 “Прочее” — это различные доначисления налоговых обязательств, не связанных с прибылью текущего периода (например, недоимки по налоговым проверкам). В этой статье они не описывались.

Также в Разделе 23 пояснений к годовой отчетности можно увидеть из-за чего у компании “Мегафон” возникли данные разницы между бухучетом и налоговым учетом.

Постоянные налоговые активы возникли по дивидендам от участия в уставных капиталах других организаций. Скорей всего это означает что “Мегафон” применяет ставку 0% по дивидендам от дочерних компаний в РФ (пп. 1 п. 3 ст. 284 НК РФ). То есть, эти доходы входят в 20 609 млн рублей, но налогом на прибыль не облагаются.

Постоянные налоговые обязательства возникли, например, по такому основанию как “Расходы на персонал, не учитываемые для целей налогообложения”. Такими расходами могут быть затраты по проведению новогоднего корпоратива — культурно-зрелищного мероприятия (п. 29 ст. 270 НК РФ).

Из оснований, формирующих отложенные налоговые активы и обязательства хотелось бы отметить строку “Изменение временной разницы по расходам, начисленным без первичных документов”. Для управленческих целей (например, для бюджетирования) правила бухучета допускают отражение расходов без полного комплекта документов (ПБУ 08/10), как того требует Налоговый Кодекс. Такие расходы отражаются в бухгалтерской прибыли, но не берутся в затраты для целей расчета налога на прибыль. Формируются временные разницы, которые закрываются когда появляются документы. Как мы видим в компании "Мегафон" пользуются такой возможностью.