Это продолжение. Начало см. здесь.

Мы остановились на том, что без роста реальной денежной массы (РДМ) роста ВВП не будет. И на классическом вопросе "Что делать?".

Один показатель для Путина

Получается, что Владимиру Путину, если он хочет добиться экономического роста, достаточно следить за одним единственным показателем: реальной денежной массой (РДМ).

Ничего сложного в этом нет, ведь умеет же он отличать реальные зарплаты от номинальных. По его ответам на «прямой линии» это очевидно. Значит и реальный рост денежной массы от номинального отличить для него не проблема.

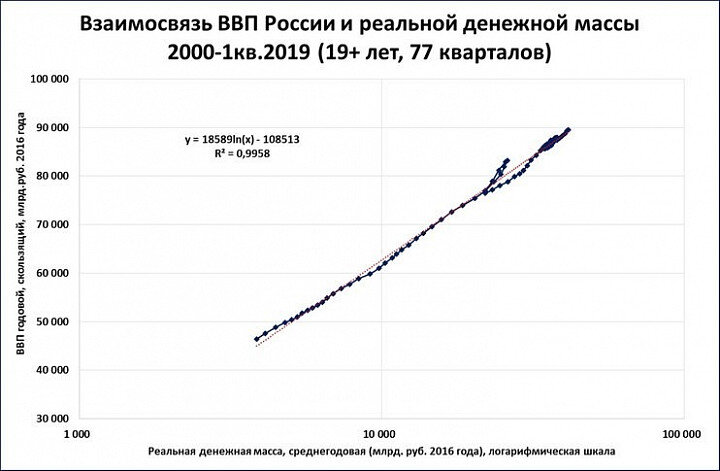

Связь ВВП и РДМ настолько сильна, что более 99,5% изменений ВВП с 2000 года (с момента избрания Путина президентом) объясняются успехами и провалами в денежно-кредитной политике (график 7).

График 7. Практически 100% изменений ВВП объясняются динамикой реальной денежной массы (РДМ)

Источники: ЦБ, Росстат, расчёты С. Блинова

Прежде чем перейти к практическим рекомендациям (что делать?), отметим ещё несколько моментов.

- Во-первых, подобная зависимость не носит узковременной характер. Она справедлива не только для нынешней экономики России, но и для российской экономики до 2000-го года, например, в провальные 1990-е годы (см. «Совет экономическому Совету»).

- Во-вторых, такая зависимость справедлива не только для России, но и для большинства других крупных экономик мира, таких как США, Китай, Япония, Бразилия, Евросоюз и многих других (см., например, «Запах рецессии», журнал «Эксперт» №15, 2019 год).

- В-третьих, эта зависимость не только эмпирическая (то есть построенная только на фактических данных), но и имеет понятное теоретическое обоснование, разработанное автором в статьях «Реальные деньги и экономический рост» (Блинов, 2015) и «Инфляция и экономический рост» (Блинов, 2017).

Что делать?

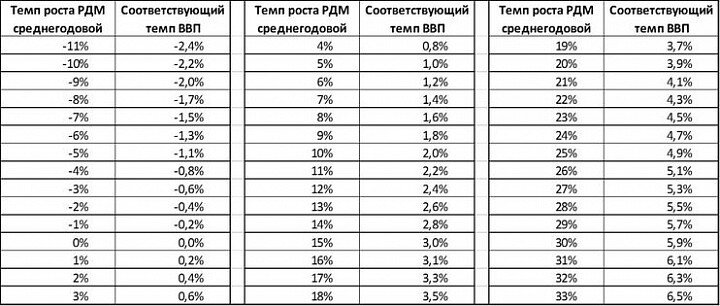

Жёсткая взаимосвязь между ВВП и реальной денежной массой (РДМ), показанная на графике 7, позволяет составить своеобразную «таблицу умножения ВВП». Эта таблица говорит нам, какие темпы прироста РДМ нужны российской экономике для тех или иных темпов роста ВВП (таблица 1)

Таблица 1. «Таблица умножения ВВП»

Источник: расчёты С. Блинова

Далее приведём возможный алгоритм рассуждений ЦБ.

- Необходимый целевой рост ВВП: обозначим его на уровне 5% и выше.

- Необходимый целевой рост реальной денежной массы. Ответ нам даёт «таблица умножения ВВП»: для роста ВВП на 5,1% необходим прирост реальной денежной массы не менее чем на 26%.

- Необходимый целевой рост номинальной денежной массы. С учётом таргетированной инфляции в 4-5% номинальная денежная масса при этом должна расти не менее чем на 31-32%.

Выход на такие темпы роста реальной денежной массы – вполне решаемая задача: аналогичное ускорение темпов роста РДМ уже имело место в конце 2009 – начале 2010 годов. Еще в конце 2009 года РДМ сокращалась, но уже по итогам апреля 2010 года был достигнут рост РДМ на 28,5% (подписано на графике 6). И ВВП не заставил себя ждать, уже во втором квартале 2010 года он вырос на 5%. И это после кризисного падения 2009 года!

Сейчас повторить этот финансовый манёвр даже легче, ведь РДМ не надо выводить из глубокого провала. Если это сделать, то рост номинальной денежной массы будет выглядеть, как показано на графике 8.

График 8. Повторение манёвра 2010 года обеспечит рост ВВП на 5%

Источник: расчёты С. Блинова

Особо подчеркну: никакие другие действия (ни национальные проекты, ни пресловутые «структурные и институциональные» реформы и прочая прочая) к росту ВВП не приведут. Справедливо и обратное: если обеспечить прирост РДМ не менее чем на 26% в год, то рост ВВП не менее 5% в год будет обеспечен, даже если национальные проекты, например, не будут реализованы.

Как делать?

Итак, чтобы обеспечивать необходимые для ускорения экономики темпы прироста РДМ, Центральный банк должен одновременно

- 1)наращивать номинальную денежную массу.

- 2)держать при этом инфляцию под контролем, в узде.

Но как это сделать? Очевидно, что бездумное наращивание денежной массы нам не подходит. Ведь если денежная масса вырастет на 32%, а цены при этом тоже вырастут на те же три десятка процентов или выше, весь прирост денежной массы съест инфляция и наша цель не будет достигнута.

Именно поэтому использовать для стимулирования роста экономики снижение ставки ЦБ – вредная ошибка.

Во-первых, снижение ставки - это однозначно проинфляционный фактор, к тому же грозящий стабильности курса рубля на валютном рынке.

Во-вторых, снижение ставки вовсе не гарантирует необходимое нам ускорение роста денежной массы. Вспомним, что в период с января 2015 по сентябрь 2018 года Центробанк опустил ставку с 17 до 7,5 процентов. Но, как хорошо видно на графиках 4 и 8, темпы роста денежной массы смогли вырасти только до 10-12%, и это в максимуме. Этого прироста оказалось достаточно для поддержания экономики лишь в состоянии стагнации, но совершенно недостаточно для роста ВВП на 5%.

Центробанку разумнее было бы опереться на собственный прошлый опыт. В 2000-2008 и 2010-2011 годах рост денежной массы в экономике обеспечивался не снижением ставок, а благодаря операциям ЦБ на открытом рынке. Что обозначает это замысловатый термин?

Суть таких операций была проста: ЦБ печатал новые рубли и покупал на них активы на открытом рынке, прежде всего валюту. Рублей в экономике при этом становилось больше, инфляция же оставалась под контролем благодаря достаточно высоким ставкам. Вот и весь механизм экономического чуда 2000-2008 года!

Можно назвать это «рублёвыми интервенциями». Они благоприятнейшим образом сказываются на экономике России (в отличие от вредных для экономики «валютных интервенций»).

В 2010-2011 годах выход из кризиса происходил благодаря точно такому же механизму. Кризис прекратился сразу, как только ЦБ прекратил «палить резервы» и начал их наращивать (в октябре-ноябре 2009 года ЦБ нарастил резервы на 34 млрд. долларов). Уже в первом квартале 2010 года ВВП вырос на 4,1%, во втором – на 5%.

Всё, что Центральному банку нужно сейчас делать, это всего лишь повторить успешный и опробованный в российских условиях собственный опыт.

Посчитаем

Поможем Центробанку с необходимыми расчётами. Для выхода денежной массы на темпы роста +32% по итогам октября 2019 года (за три месяца август-октябрь), номинальная денежная масса в августе-октябре должна расти в среднем на 2,3 триллиона рублей в месяц (затем, в течение следующих 14 месяцев, до конца 2020 года, достаточным будет прирост на 1,7 триллиона рублей в месяц).

Прежде чем подсказать Центральному банку алгоритм необходимых действий ЦБ, сделаем две важные оговорки:

- Не только доллары. Для простоты изложения в качестве активов, приобретаемых Центробанком на открытом рынке, мы в приведённом ниже примере используем доллары. Важно сразу отметить, что покупка долларов - это не ограничение. Реальные возможности ЦБ намного шире: он может покупать не только доллар, не только другие валюты (евро, йену, фунт, швейцарский франк и т.п.), но и другие классы активов (золото, ОФЗ и многое другое).

- При прочих равных. Наши расчёты базируются на предположении, что все другие каналы изъятия-добавления рублей в экономику взаимно компенсируют друг друга. Другими словами, добавление рублей в экономику покупкой активов на открытом рынке не должно нивелироваться другими действиями ЦБ или правительства, например, операциями Центробанка по абсорбированию ликвидности или изъятием рублей на счета Казначейства в ЦБ путём заимствований или сбора налоговых поступлений.

Итак, алгоритм действий ЦБ.

- Расчёт объёма покупаемых активов в месяц. Известно: сумма покупки в рублях – 2,3 трлн. рублей. Курс доллара – 63 рубля за доллар[1]. Рассчитаем объём необходимых покупок, это около 37 млрд. долларов (2,3 трлн/63) в месяц.

- Осуществление покупок. ЦБ должен будет покупать примерно 9 млрд. долларов в неделю. Здесь есть «технологические» нюансы. Например, если, несмотря на покупки валюты в таких объёмах, курс рубля укрепляется, то объём закупок можно смело расширять, пользуясь удачной конъюнктурой. Если рубль слабеет, нужно смело повышать банковскую ставку (то есть, цену рубля). Но подробнее на технике исполнения мы здесь останавливаться не будем.

- Отслеживание реакции. В еженедельном режиме ЦБ отслеживает изменения инфляции, в ежедневном – изменения курса рубля. Ежемесячно подводятся итоги, в том числе по целевому параметру – росту реальной денежной массы.

- Корректирующие действия.

- Если инфляция остаётся в пределах целевых 4-5%, а темпы роста денежной массы увеличиваются в соответствии с планом, то корректирующих действий не требуется.

- Если инфляция начинает расти, то требуется повышать ставку, при этом денежные вливания в экономику (2,3 трлн рублей в месяц) должны продолжаться.

- Если денежная масса не растёт нужными темпами (такое возможно, если коммерческие банки будут продавать валюту Центробанку из собственных средств, наращивая таким образом денежную базу, но не массу), то объём операций следует, опять же, пересмотреть в сторону повышения.

Ещё раз повторю, что данный алгоритм приведён лишь для образца, чтобы был понятен главный замысел: добавлять деньги в экономику надо путём операций на открытом рынке, а ставкой лишь контролировать инфляцию.

Тем не менее, представленный алгоритм ясно показывает: чем выше ключевая ставка, тем более высокие темпы наращивания номинальной денежной массы может позволить себе ЦБ в ходе операций на открытом рынке, не опасаясь разогнать инфляцию. Оптимальным решением для устойчивого ускорения экономического роста были бы даже небольшие упреждающие повышения ключевой ставки

Справедливо и обратное – чем ниже опустит ставку Центральный Банк, тем меньше будет у него возможностей добавлять деньги в экономику испытанным в 2000-2008 годах способом.

Отсюда следует, кстати, что на широко анонсированном заседании Центробанка по ключевой ставке 26 июля следовало бы вести речь не о понижении, а о повышении ключевой ставки. И даже просто сохранить её на нынешнем уровне будет меньшим злом, чем пытаться стимулировать экономический рост заведомо негодными средствами.

Повторюсь: в 2015-2018 годах снижение ставки с 17 до 7,5 процентов не дало нужного результата. А для повторения успешного опыта 2000-2008 и 2010-2011 годов ставки должны быть высоки.

Заключение

Российская экономика уже через три месяца могла бы расти темпами +5% и выше.

Чтобы выйти на траекторию такого роста, не нужно умолять Запад снять санкции, ждать прихода мифических иностранных инвесторов или корёжить судьбы людей новыми «институциональными и структурными» реформами. Достаточно всего лишь применить те же алгоритмы, которые (неосознанно, но успешно!) уже применялись нашими же экономическими властями в 2000-2008 годах.

Использует ли Эльвира Набиуллина этот шанс? Поймёт ли Антон Силуанов, что попытки правительства что-то сделать для экономического роста окончатся полным провалом при сохранении «денежного зажима»?

[1] Это курс на момент написания этих строк. Курс может быть любым, причём чем выше курс доллара, тем меньше долларов надо купить для выполнения плана.