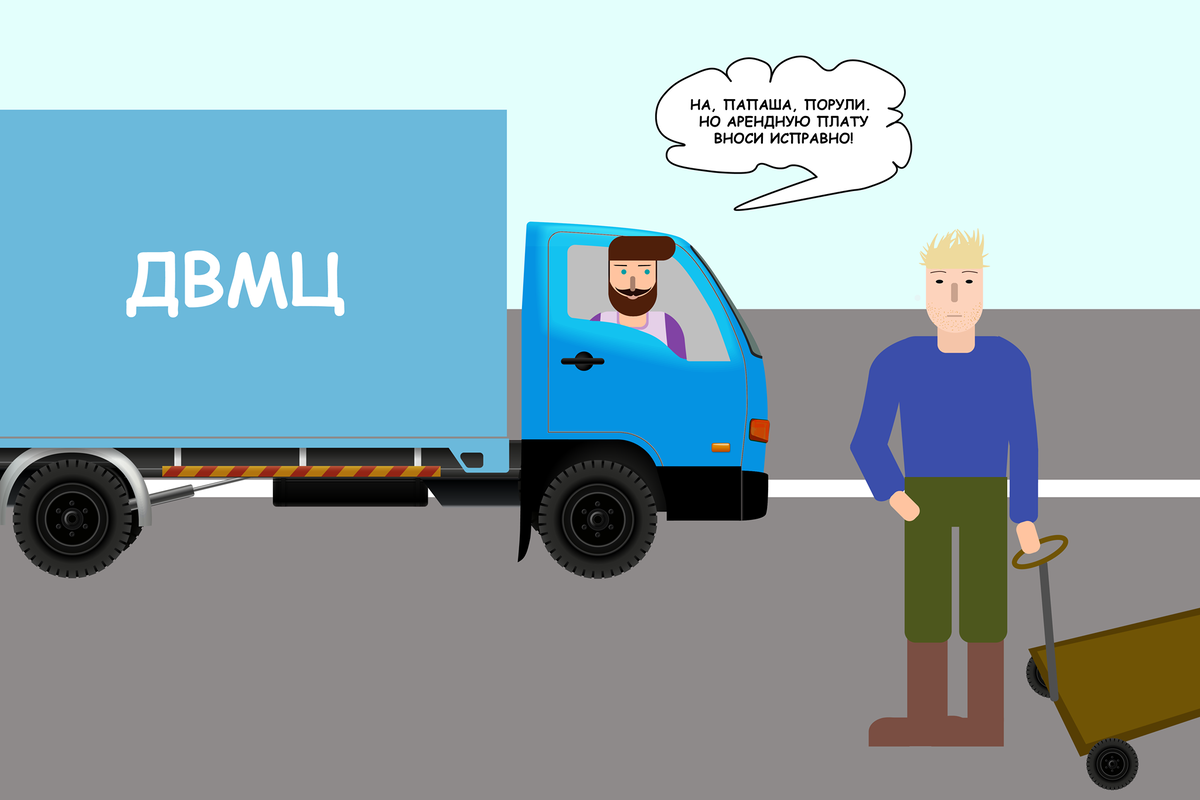

Художники студии Артемия Лебедева изобразили доходные вложения в материальные ценности (ДВМЦ) как дорогую картину на стене. Вот что значит судить о содержимом по обертке. Это неправильная аналогия - погнали разбираться!

В международной практике этот термин не используется – чисто российское ноу-хау 🇷🇺 Ближайший аналог – это инвестиционная недвижимость (Investment Property). ДВМЦ – это основные средства, купленные или произведенные для передачи в аренду. То есть это просто часть основных средств, которую от остальных отличает предназначение.

Пример:

Каршеринговая компания приобретает два одинаковых автомобиля. На первом будет ездить директор. Второй станет каршеринговой тачкой – его можно будет арендовать на несколько минут или часов, чтобы съездить по делам. Первый – основное средство. Второй – доходное вложение в материальные ценности.

В российских реалиях ДВМЦ чаще всего встречаются в балансах лизинговых компаний. Лизинг – это разновидность аренды. Второе его имя – финансовая аренда. От других видов аренды лизинг отличается тем, что арендодатель приобретает основные средства по поручению арендатора, а затем сдает ему и получает лизинговые платежи. Арендатор получает основные средства без их покупки, а арендодатель закладывает свой интерес в сумму лизинговых платежей.

Многие думают, что лизинг подразумевает обязательный выкуп арендатором основного средства. Ничего подобного – статья 19 федерального закона "О финансовой аренде (лизинге)" разрешает так поступать, но это лишь опция. Ее можно прописать в договоре лизинга, по желанию сторон. Арендаторы часто рассматривают лизинг как альтернативу кредиту на покупку основных средств, что и породило миф. Лизинг, кстати, дает неплохие возможности законной налоговой оптимизации, о которых я напишу отдельный пост.

В декабре прошлого года Минфин утвердил Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». В нем много новаций, но их нужно разбирать не на уровне словарика. А ДВМЦ как бухгалтерский термин, скорее всего, через несколько лет уйдет в историю. Аналогичный по смыслу актив в новом стандарте называется «Инвестиции в аренду».

Так что художники Лебедева молодцы, но ДВМЦ – это не картина Рубенса, ожидающая подорожания для перепродажи, а КамАЗ, который вы купили, чтобы сдать в аренду дальнобойщику.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!