Перевод статьи Майкла Робертса (источник)

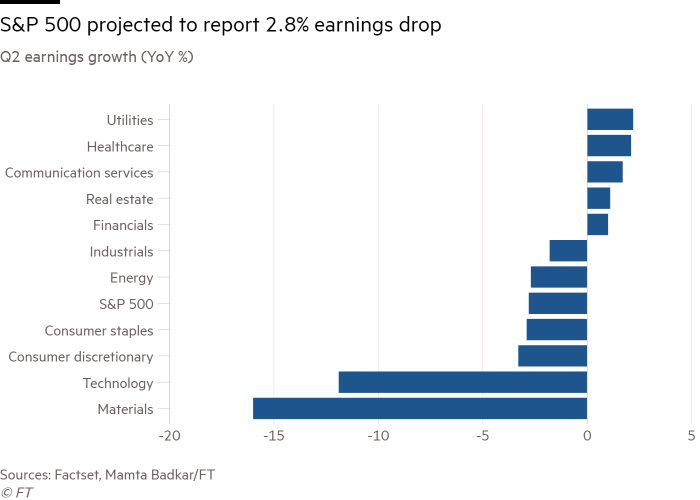

На этой неделе выйдут первые отчеты компаний из США о прибыли за второй квартал 2019 года. И похоже, что они покажут первое падение общей прибыли с начала мини-рецессии 2016 года. Компания FactSet, предоставляющая финансовые данные, ожидает, что компании из S&P 500 сообщат о падении прибыли в среднем на 2.8% во втором квартале, которое будет следовать за падением в 0.3% в первые три месяца этого года.

Сейчас большую часть прибыли получают ведущие технологические компании, так называемые компании FAANG (Facebook, Apple, Amazon, Netflix, Google). Но это скрывает положение большинства других компаний США. Компании с рыночной капитализаций от $300 млн. до $2 млрд показали падение выручки в 12% год от года после падения в 17% в первом квартале 2019 года. То есть мелкие и средние американские компании испытывают резкое падение прибылей.

Но даже для более крупных компаний ситуация с прибылями не так хороша, как кажется. Так происходит потому, что выручка в расчете на акцию увеличивается за счет обратного выкупа акций (выручка та же, но количество акций меньше). Ожидается, что вклад общего обратного выкупа акций в рост чистой прибыли на акцию составит 2.1% во втором квартале согласно аналитикам банка Credit Suisse. В прошлом году американские компании накупили своих собственных акций на $1 трлн., рекордная цифра, которая была простимулирована налоговыми мерами Трампа.

Причиной падения прибылей являются более высокие расходы на заработную плату, так как более полная занятость вынуждает компании соглашаться с увеличением зарплат, чтобы удержать квалифицированных работников. Совсем другая история наблюдается у менее квалифицированных работников за пределами технологического сектора. Также растут расходы, не связанные с рабочей силой (энергия, сырые материалы и т.п.). Поэтому рентабельность (прибыль на единицу продукции) падает. Аналитики “Bank of America” ожидают, что нефинансовые компании сообщат о чистой рентабельности в 10.8% во втором квартале, то есть о снижении с 11.5% год назад. Они добавляют:

“Мы подчеркиваем, что есть риски для прибыли от повышения расходов для компаний, не имеющих ценовой власти, а также для компаниями с высоким содержанием труда из-за повышения зарплат. Мы ожидаем, что чистые прибыли за год упадут до 11.2% в 2019 году у нефинансовых компаний по сравнению с 11.7% в 2018 году”

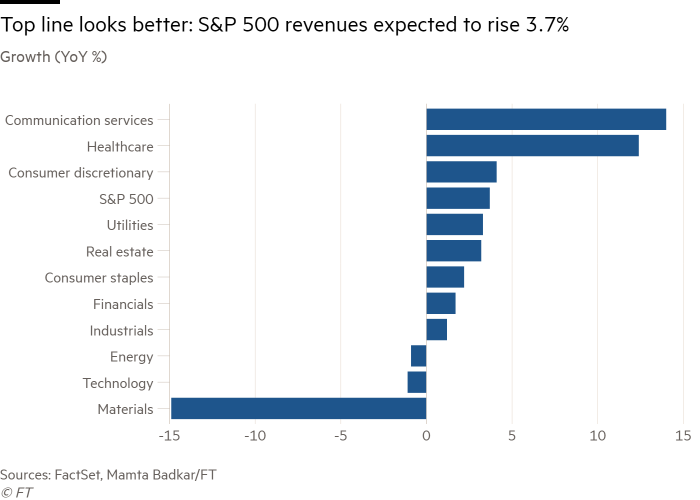

Сильный доллар также означает, что экспортным компаниям из США становится тяжелее поддерживать рост продаж. Ожидается, что компании из S&P 500 сообщат о росте доходов в 3.7%, что будет самым низким значением, наблюдаемым с третьего квартала 2016 года.

Ожидается, что сырьевые компании, сектор, наиболее чувствительный к разворачивающейся торговой войне между Вашингтоном и Пекином, должны переживать наиболее трудные времена во втором квартале. Согласно FactSet DuPont и Freeport-McMoRan внесут наибольший вклад в снижение прибылей в этом секторе. Предполагается, что сектор сообщит о падении прибыли на 16% год от года и падении доходов на 14.9%.

Самое важное, что даже технологический сектор переживает падение прибылей на 11.9% при падении доходов на 1.1%. Это важно, потому что именно этот сектор служил драйвером роста прибылей среди американских компаний в период после Великой рецессии. Если даже компании FAANG показывают падение прибылей, то американский капитал находится в беде.

Как указывает Джеймс Монтье (James Montier), посткейнсианский экономист из GMO, крупной компании, управляющей активами, реальный рост прибыли в корпоративном секторе находится ниже реального роста ВВП даже после сильного толчка, данного обратным выкупом акций. Согласно Монтье, если копнуть глубже, мы обнаружим ошеломляющее количество фирм, 25-30%, которые на самом деле терпят убытки.

По мнению Монтье

“в США мы наблюдаем рост “двойственной экономики”, когда сносный рост производительности труда наблюдается в одних секторах и полностью отсутствует в других (ссылка). Даже в секторах, показывающих хороший рост производительности, реальные зарплаты отстают от него (рост зарплат замедляется). Весь рост занятости, который мы наблюдаем, происходит в секторах с низкой производительностью труда. Более того, мизерное увеличение доходов получили верхние 10%. Не так должна выглядеть процветающая экономика.”

Таким образом в США существует разделение экономики на сектора с приемлемым ростом производительности труда и на те, в которых производительность не растет вообще. Самая большая движущая сила роста производительности - это промышленный сектор, далее соответственно идут информационный сектор и сектор оптовой торговли. Наименее производительные сектора - это транспорт, гостиничный бизнес, образование и медицина. Более того, в отстающих отраслях нулевой рост производительности идет рука об руку с нулевым ростом реальных зарплат.

Это историческое отсутствие прибылей не останавливает инвесторов от еще больших вложений в убыточные компании. Согласно Монтье около 83% первичных размещений акций в этом году проводили компании с отрицательной прибылью. Он подчеркивает: “Это даже выше, чем было на пике технологического пузыря!”

Так что рынок ценных бумаг находится на рекордных высотах, подталкиваемый ожиданиями еще более дешевыми деньгами от Федерального Резерва (ссылка). Но за хайпом в реальности прибыли падают для многих компаний США, а более четверти компаний терпят убытки и на самом деле являются компаниями зомби (ссылка).

Та же история наблюдается в Европе и Японии. Если падение прибыли воплотится в реальности и продолжится в течении года, то последует резкое падение инвестиций и последующее снижение занятости и расходов, несмотря на бум рынка ценных бумаг, что на самом деле будет новой рецессией.