Цены на "первичку" растут. Люди не желают замораживать деньги на 3 года на каком-то непонятном эскроу. Есть вероятность снижения предложения на рынке новостроек. Однако так ли это плохо, если спрос на жилье меняет фокус?

Реальная доходность новостройки: все делают эту ошибку в расчете

Как обычно все считают "доходность" и "рентабельность" новостройки?

[Вариант 1]

Так, ну, сейчас я куплю квартиру за 2,5 млн рублей, через 2 года продам ее за 3,5 млн рублей. Разница будет 1 млн рублей, это "доходность" почти 50% - надо покупать.

Или.

[Вариант 2]

Квартира на стадии котлована стоит 2,5 млн, возьму ипотеку с первоначальным взносом 1 млн, а 1,5 млн - в кредит. Через 2 года продам за 3,5 млн, получится, что после погашения ипотеки на руках у меня останется 2 млн рублей, а был только 1 млн (на первый взнос) - прекрасно, беру.

Это все верно, но это НЕ экономический расчет. Экономика денег заключается в том, чтобы вложения работали во времени.

Неважно, сколько вы получите после продажи квартиры, важно - за какой срок новостройка вырастет до ожидаемой цены.

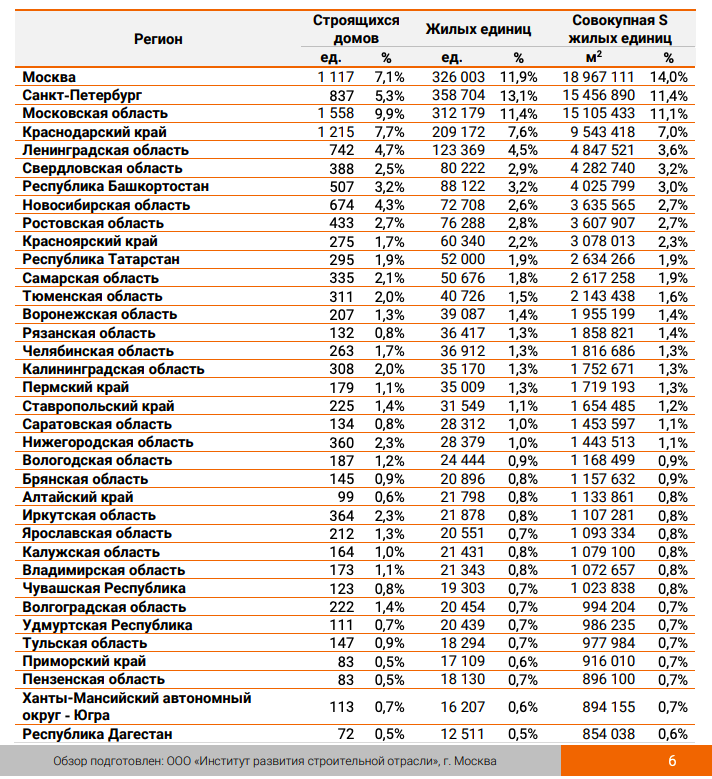

Немного статистики: если в Москве сегодня в процессе строительства — почти 19 миллионов квадратных метров жилья, то в Московской области — немногим больше 15-ти.

Возможно, тенденция в скором времени изменится, что связано с прогнозируемым снижением объемов строительства на первичном рынке Новой Москвы по причине пятилетнего моратория на выдачу разрешений на застройку.

Если говорить о соотношении цен на рынке первичного и вторичного жилья, то здесь показатели практически совпадают: по итогам июня 2019 года средняя цена квадратного метра вторичного жилья увеличилась на 8% и составляет сегодня 64,8 тысяч рублей.

Лидируют в росте цен Татарстан, Приморский край, Иркутская область.

Принятые поправки 214-ФЗ прожили недолго: их уже хотят отменить

В мае вступило в силу Постановление российского Правительства "О критериях, определяющих степень готовности многоквартирного дома", предоставляющее застройщикам право довершить строительство жилых объектов без привлечения проектного банковского финансирования и открытия счетов эскроу.

Для этого, в соответствии с Постановлением, необходимо, чтобы строящийся объект был готов не менее чем на 30% (в ряде случаев степень готовности проектов снижается до 15% и до 6%), а доля средств дольщиков, привлеченных в рамках договоров участия в долевом строительстве (ДДУ) по данному объекту, составляла не менее 10%.

Однако даже это правило хотят ослабить и оставить полное право банкам принимать решение, кому выдавать целевые кредиты, так как застройщики уже не справляются с такой нагрузкой: приехали.

Спрос перетекает из "первичного" рынка на "вторичный": динамика выдачи ипотечных кредитов выравнивается после падения

По мере роста цен на первичном рынке, как правило, происходит рост цен и на рынке вторичном.

В последние месяцы цены на первичном рынке росли, а на вторичном они, напротив, оставались примерно прежними (3%), в силу чего происходил переток спроса на вторичный рынок, что повлекло повышение цен в этом сегменте недвижимости.

Наличие такого периода подтверждается статистикой по ипотеке.

По этой причине потенциальные покупатели проявляют больший интерес к вторичному рынку, что ведет к закономерному росту стоимости готовых квартир.

Другое дело, что люди не желают хранить свои деньги в течение 3-х лет на каком-то счете эскроу. Отсюда идет снижение объемов ипотеки на новостройки.

Не так давно глава Центробанка Эльвира Набиуллина поспешила обрадовать россиян прогнозом удешевления ипотеки в случае, если инфляция снизится и остановится на 4%.

Сейчас пошел обратный процесс, доля ипотеки для новостроек возвращается в норму: в мае она достигла 33,4%.

На сегодняшний день у новоселов Москвы на выплату ипотеки уходит 223% процента доходов, Санкт-Петербурга — 175%. В наиболее выгодной ситуации — жители Челябинска, отчисляющие на ипотеку лишь 101% дохода.

А вы психологически готовы заморозить средства на эскроу-счете?