Одна из широко обсуждаемых тем в мировом бизнесе – это ожидаемая «смерть» банков. Считается, что среди угроз для традиционных банков – технологические компании (вроде Amazon), которые захотят выйти на рынок банковских услуг, а также финтехи и необанки (способные предоставлять намного более качественный сервис). Также считается, что в условиях новых технологий и регулирования банки подвергнутся коммодитизации и в лучшем случае за ними останется функция по управлению балансом (“white label balance sheet operator”), а отношения с клиентами уйдут к более продвинутым игрокам. Соответственно, прибыльность банков существенно снизится.

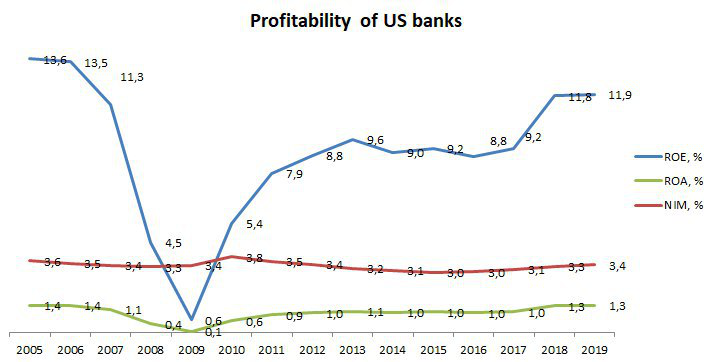

По факту мы видим подобные обсуждения везде, кроме как в цифрах. Посмотрим на график с показателями рентабельность банковского сектора США (данные взяты с сайте Federal Reserve Bank of St. Louis).

Мы видим, что на уровне цифр пока что ничего драматичного не происходит. Рентабельность собственных средств (ROE) восстановилась практически до уровня очень «жирных» докризисных лет (2007 г. и ранее).

Более того, один из ключевых контрибуторов ограничения рентабельности – существенно возросшие после кризиса 2007-2009 гг. требования к капиталу банков. Так, отношение собственных средств к активам в 2005-2007 гг. составляли в среднем 10,1%, в последние 3 года 11,3%.

Если же смотреть на показатель рентабельности активов (ROA), который вычищает эффект повышенных требований к капиталу, то мы видим, что она вернулась к уровням, сопоставимым с докризисными.

Правда, есть эффект налоговой реформы Трампа (снижение ставки налога на прибыль с 35% до 21% с начала 2018 г.). Но в любом случае ничего драматичного (вроде устойчивого тренда на снижение рентабельности) мы не видим. И это несмотря на все повышенные требования к регулированию, которые были введены после кризиса (Volcker rule, повышенные требования к копмлаенсу и т.п.).

Соответственно, пока что «хоронить» банки очень преждевременно. Что с ними станет в будущем, есть ли угроза их бизнес модели и надо ли им в ответ строить небанковские сервисы (экосистему) – это вопрос открытый, и на эту тему я порассуждаю в одном из следующих постов. Пока же можем резюмировать, что в стране – колыбели технологических компаний (США) мы пока что не видим подтверждения на уровне цифр тому, что угроза банкам хоть каким-то образом начала реализовываться.

Внимательный читатель может задать логичный вопрос. На графике выше представлен показатель NIM (Net Interest Margin / Чистая процентная маржа) банков в США. На нем видно, что маржа снизилась к 1 кв. 2019 г. по сравнению с 2010 г. (3,4% vs 3.8%). Разве это не говорит о том, что маржинальность банковского бизнеса снижается из-за того, что банковская бизнес-модель сталкивается с многочисленными угрозами? Не является ли это ранним индикатором того, что банкам скоро конец?

Вовсе нет. Чистая процентная маржа американских банков изменяется, прежде всего, под воздействием стоимости денег на рынке.

В том числе это можно наблюдать на основе динамики гос. облигаций США. По мере «вызревания» экономического цикла спрэд между длинными и короткими деньгами снижается. Это можно наблюдать на примере спрэда между 5-летними и 3-месячными гос. бондами США. В 2003-2007 гг. спрэд снизился с 1,9 п.п. до -0,1 п.п.. В 2010-2019(1 кв.) гг. спрэд снизился с 1,8 п.п. до -0,1 п.п.

Банки зарабатывают на maturity transformation – берут короткие вклады и выдают длинные кредиты. Соответственно, чем больше спрэд между короткими и длинными деньгами, тем больше чистая процентная маржа у банков. В условиях снижения спрэда снижается и маржа банков. Маржа банков снижалась на сопоставимую величину в цикл 2003-2007 гг. и в цикл 2010-2019 гг. (Вслед за сужением спрэда).

Более того, вопреки многочисленным «угрозам» банкам, наблюдался небольшой рост маржи в последние несколько лет. Это более сложная тема и требует отдельного разговора, но, в любом случае, и там речь идет об эффекте динамики процентных ставок на финансовом рынке.

В этом и весь секрет. Маржа банков снизилась за последние 9 лет из-за динамики стоимости денег на финансовых рынках. А вовсе не из-за того, что мы видим первые проявления того, что с банковской моделью что-то не так или того, что крошечные финтехи уже вовсю «отъедают» банковскую маржу. Или что это следствие блокчейна или запуска банковской карты Apple.

О технологиях говорить проще, понятнее и намного увлекательнее, чем о каких-то занудных процентных ставках. Именно поэтому мы постоянно слышим этот narrative об угрозе технологических компаний последние годы. Однако на цифрах мы пока что никоим образом не видим disruption банковского бизнеса.

Вместе с тем, я не утверждаю, что в перспективе угрозы банкам со стороны технологических компаний и финтехов нет. Это предмет отдельного разговора.