Сходила сегодня в свой ипотечный банк (ВТБ) и получила там мультикарту МИР. К мультикарте можно будет подключить одну из нескольких опций. Банк это расписывает, как офигенные плюшки. А что на самом деле?

Опции по мультикарте, актуальные для бедных

Я сразу отбрасываю в сторону опцию "путешествия" - бюджетники с ипотеками не летают так часто по миру, чтобы это было выгодно и накопились в большом количестве мили. Опцию "авто" тоже в сторону (машина - это мой следующий пункт после досрочного погашения части ипотеки). Опция "рестораны" и "коллекция" для бедных также не актуальны.

✔ Казалось бы, имея ипотеку, к зарплатной карте логично подключить опцию "заемщик". Если с зарплатной карты в месяц тратить от 5-15 тысяч рублей, то определенный небольшой процент от суммы уплаченных процентов по ипотеке в этот месяц возвращается на cчет. Но актуально это только для тех, у кого большие проценты по кредиту. Работник банка посчитала, что мне будет возвращаться на счет около 250-300 рублей при условии моих покупок с карты на 15 тысяч рублей. Возвратится не так уж и много. Так как я планирую гасить ипотеку досрочно, сумма процентов и возврата по процентам будет в дальнейшем еще больше уменьшаться.

Так себе плюшка от банка

✔ Представим, что при получении мультикарты я еще создала накопительный счет. Для создания счета не требуется минимума (несгораемой суммы). В банке "Тинкофф" или "Райффайзен" процент по накопительному счету выгоднее, до 7% с первого месяца, но там нужна несгораемая сумма 30 тысяч рублей, а ее у меня пока нет. В "ВТБ" есть вклад "Время роста" с выгодной ставкой 8%, но он тоже начинается с взноса в 30 тысяч рублей.

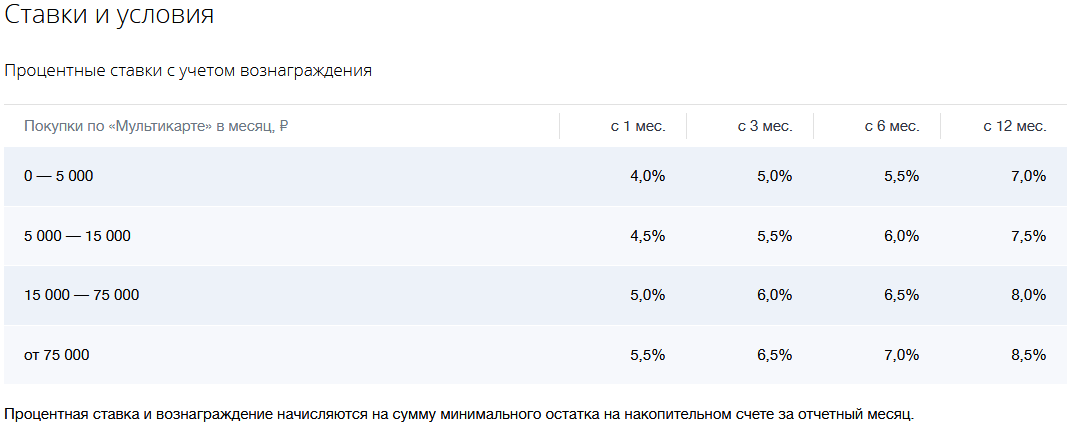

✔ Так вот, если я подключу к мультикарте опцию "Сбережения", то ставка по накопительному счету с этой опцией будет такая:

Или нет, не подключу. Оставлю опцию "заемщик" (ладно уж, каждый месяц пара сотен рублей плюсом). Без опции "сбережения" процент на накопительном счете что-то не сильно и отличается:

Вообще, такую опцию "Сбережения" я бы однозначно выбрала, если бы копила большие суммы на накопительном счете. Но я копить долго и больших сумм не буду.

Экономия получается больше, если вкладывать лишние деньги в досрочный платеж по ипотеке сразу же, пусть мелкими суммами. Мне надо добиться, чтобы практически весь платеж по ипотеке в месяц составлял основной долг. Тогда я перестану вносить досрочные погашения на ипотечный кредит. И создам вклад под хороший процент (целенаправленно копить на машину).

Так что - тоже не плюшечная опция особо. Что там еще осталось из опций?

✔ Опции можно менять каждый месяц. Опцию "cash-back" стоит подключить в том случае, когда планируешь купить что-то дорогое (например, холодильники-строительные материалы и т.д.) и расплачиваться картой.

Вернется 2% от суммы, если тратишь от 15 тысяч и больше в месяц. Если меньше - 1%. Тааак, посчитаем. Если я в принципе буду тратить 15 тысяч в месяц, на мастер-счет вернутся минимум 300 рублей. А если больше, то больше. О, может, я нашла опцию, выгодную для меня? В тот месяц, когда решу покупать холодильник...

Вот все-таки ведение финансово-экономического доморощенного дневника тренирует мои нетронутые математикой и логикой мозги!) Я вижу рациональное зерно в твоем существовании уже второй раз! В первый раз я увидела пользу в тебе, когда составляла табличку обязательных и свободных расходов в своем бюджете и вдруг увидела в нем все слабые места.

✔ А вообще, зачем выбирать между подключенными опциями. Можно ведь оформить еще кредитную мультикарту, и к ней подключить вторую опцию. Главное, следить,чтобы обслуживание обеих карт было бесплатным. То есть- тратить с каждой карты не менее 5 тысяч рублей в месяц. И возвращать деньги на кредитную карту до окончания срока льготного (беспроцентного) периода кредитования. Но я пока решила кредитную карту не оформлять. Посмотрим,что и как.

В следующем месяце отчитаюсь, вернулась ли мне какая-то сумма с опцией "заемщик" на счет)

P.S. Между моей ипотечной картой VISA ВТБ, зарплатной картой МИР, мастер-счетом и накопительным счетом все переводы и операции будут бесплатными. И легкими в онлайн-кабинете в телефоне! Мне это пока нравится больше всего.

А большой выгоды с банка особо и не стрясешь, как я поняла. Поправьте меня, если ошибаюсь)Вообще, я бы с удовольствием послушала советы грамотных финансово людей в комментариях.