Подводим итоги первичного рынка облигаций на внутреннем финансовом рынке за первое полугодие 2019. Двадцать шестая неделя 2019г. 24.06.-30.06.2019.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение XS1634369067 5,47 ↓ 6,875 28.02.2023 XS1634369224 5,96 ↓ 7,625 29.06.2027

XS1760804184 5,71 ↓ 6,2 28.02.2030 ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 04.07.2019 с boerse-stuttgart.de

Сразу о результатах Минфина за последнюю неделю. Выручка по ВГДО-252 - окло $ 700 тыс., что даже многовато для результата без "дополнительного стимулирования" со стороны эмитента.

Главные итоги полугодия на рынке госооблигаций.

Количественные характеристики . У Минфина был план на год по внутреннему рынку $370 млн. Проблемы с внешним финансированием вынудили расширить позицию по внутренним заимствованиям. По итогу только за первое полугодие более $500 млн.

Качественные характеристики.

- план публичных заимствований значительно скорретирован с учетом открытия возможностей по двусторонним сделкам

- крупные двухсторонние сделки с основным кредитором (Россией, $600 млн правительственного кредита и $200 млн от ЕСФР) отложены на неопределенное время, на горизонте замаячил Банк развития Китая со своими 3,5 млрд юаней

- на публичные рынки панда-бондов и RUB-бондов выйти пока не удалось, российсский рынок вероятно откроется в 3-ем квартале

- регуляторы "зачистили" внутренний рынок от валютных конкурентов и активно выкручивают руки местным инвесторам по ставкам заимствований, не адекватным своему кредитному рейтингу

- объемы операций на внутреннем рынке значительно увеличены (вымывают ресурсную базу, предназначенную для реального сектора), но основная доля размещений проходит в принудительном порядке и в режиме закрытых сделок по прямым договорам ( более половины объема набрано позорной сделкой транзита ресурсов Банка развития , привлоеченных на рынке еврооблигаций)

- за рынок госдолга в национальной валюте даже не взялись ( риски понимают, но по-прежнему не могут слезть с "валютной иглы")

При этом главную проблему с рефинансированием решили. Валютный госдолг поддерживается на одном уровне , "бухгалтерское снижение " в первом полугодии произошло благодаря конъюнктурному укреплению национальной валюты.

"Несмотря на налоговый маневр, прочие макроэкономические риски, мы достаточно уверенно видим свои перспективы по погашению, обслуживанию госдолга как в текущем, так и следующем году", - сказал он. По словам Максима Ермоловича, 2019 год обеспечен источниками в полном объеме. "Есть некоторые наработки, задел, которые мы сделали по рефинансированию своих обязательств в 2020 году", - добавил глава Минфина.

Облигации Нацбанка РБ.

У Нацбанка похожая ситуация. Продолжает бесполезное дорисовывание ЗВР за счет нехарактерного для регулятора инструмента среднесрочных валютных облигаций. Заметно желание постепенного ухода от этого некудышнего инструмента. Избыточная валютная ликвидность обеспечивает значиельное превышение спроса над плановыми объемами эмиссии, но регулятор держит себя в руках и не берет лишнего.

При этом "ручное" управление ставками на денежном рынке и укрепление курса национальной валюты на протяжении всех шести месяцев спровоцировало благоприятную конъюнктуру , когда можно было с легкостью отказаться от валютных заимствований и занять более активную позицию с рублевыми инструментами. Но и тут никаких сдвигов.

Нацбанк продолжает действовать чисто механически: разучился думать, работать в рынке и реагировать на ситуацию. Весь навес из избыточной рублевой ликвидности Нацбанк держит на сверх коротком повадке. Мысль распределить значительные объемы рублей в среднесрочные инструменты пока не зародилась в головах чиновников. В начале текущего месяца объемы "неделек" от Нацбанка достигли почти 3 млрд. руб. Приблизительно столько же нужно банковской системе для нормального функционирования и исполнения платежных функций. Три млрд в системе и теперь столько же в запасе фактически до востребования. Здоровой ситуацию назвать сложно.

Правда был один эпизод с трехмесячным привлечением 250 млн рублей. Сделка родилась спонтанно, скорее по желанию одного из коммерческих банков,а не по инициативе регулятора. Здоровый импульс не получил дальнейшего развития, поэтому считаем его исключением, а не новым правилом в рыночной позиции Нацбанка.

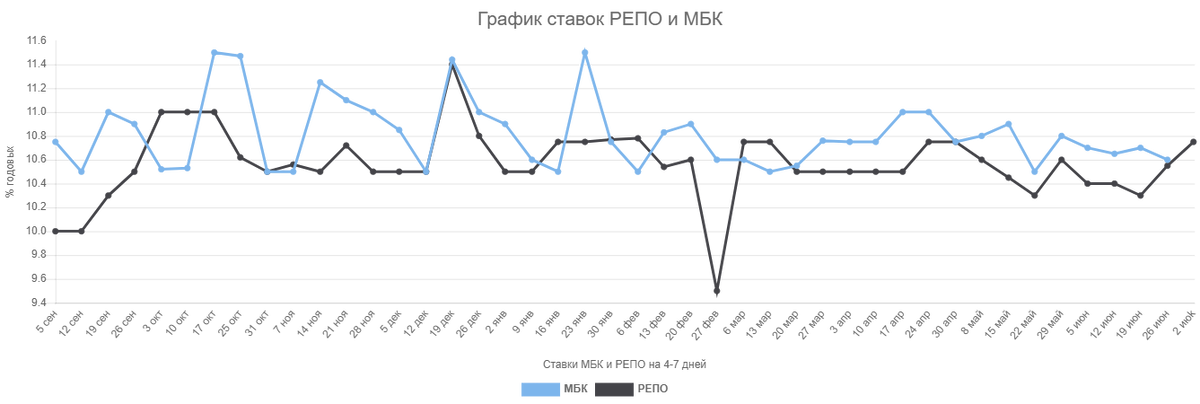

Отсутствие регуляторов в рыночном рублевом пространстве не приводит к формирования срочной структуры процентных ставок. Овернайт, неделя, месяц, квартал , - инструменты с различными сроками имеют фактически одну и ту же цену. Точнее сказать узкий диапазон процентных ставок от 10% до 11%. Ситуация продолжается на довольно длительном временном отрезке и также свидетельствует о недостаточном здоровье внутреннего денежного рынка.

Рынок краткосрочных инструментов РЕПО И МБК не реагирует на заметные движения ликвидности в банковской системе. Что 2 млрд в системе , что 4 млрд., - ставки облюбовали уровни выше 10% без каких-либо существенных изменений.

Корпоративные облигации.

Введение валютных ограничений начинает оказывать существенное влияние на сегмент корпоративных облигаций , начиная со второго квартала текущего года. По объемам сделок низкодоходные «минфинками» начинают заметно обыгрывать корпоративных заемщиков. У ценной бумаги выбили один из параметров (расчеты в валюте) и рынок начал сдуваться. Это временный нонсенс, когда частные эмитенты пока ничего не могут противопоставить против гособлигаций, чтобы доказать привлекательность своих долговых инструментов.

У рынка по-прежнему много проблем :

- не структурирован по качеству должников,

- не продуманные и не соответсвующие текущей рыночной ситуации параметры выпусков,

- крайне низкое количество финансовых посредников , предоставляющих услуги классического инвестбанкинга

- слабое маркетинговое и информационное обеспечение рыночного сегмента.

Это, конечно далеко не полный перечень, но фактом остется то , что сектор корпоративных облигаций переживает период стагнации и нужны дополнительные усилия для дальнейшего его развития как со стороны регуляторов , так и самих участников. Без отлаженного процесса наполнения рынка новым качественным материалом бессмысленно говорить о рождении ликвидного вторичного рынка этих инструментов.

За полугодие корпоративные заемщики привлекли около 90 млн руб через сделки на биржевом рынке ( не считая банков). Оцифрованный объем банков в этом сегменте. -350 млн. руб . Но биржу банки использут в своих "темных" сделках, скорее носящих межбанковсий характер. Розничных клиентов они в основном "обрабатывают" на внебиржевом рынке. Добавка к корпоративным облигациям на внебиржевом сегменте будет незначительной порядка 5% к приведенной выше цифре.

Рынок пока делают банки. Им и принадлежат все рекорды , в том числе и на первичном рынке. Весьма любопытем "чемпионский выход" Белинвестбанка под конец второго квартала. ( ПОБРОБНЕЕ⇒).

*Однодневную нарезку сделок Белинвестбанка пока не будем включать в диаграмму ( 150 млн руб поломают и так неприглядную картинку происходящего)

Понедельная структура размещения облигаций в разрезе рыночных сделок и "не очень рыночных" за последние 10 недель.