Это уже четвертый мой пост, где я даю практические советы по инвестированию посредством индивидуального инвестиционного счета(ИИС). В последний раз мы формировали инвестиционный пакет из ОФЗ, государственных облигаций. Теперь, пропуская муниципальные и корпоративные облигации, перейдем к акциям. Эти облигации я пропустил, так как в настоящее время при худшей ликвидности они дают слишком малую премию к государственным облигациям. Это не касается так называемых высокодоходных корпоративных облигаций, но в них очень много риска и специфики, и неподготовленному инвестору туда лучше не соваться.

Итак, акции.

В отличии от облигации у акции нет срока погашения, когда инвестор получает номинальную стоимость, а также не гарантирован промежуточный доход, дивиденды. Здесь есть свои плюсы и минусы. Акция более рискованный инструмент, доход не гарантирован, нужно разбираться в рынке, эмитенте, уметь читать бухгалтерскую и финансовую отчетность.

Акции условно можно разделить на дивидендные и акции роста. По первым выплачивают существенный регулярный доход в виде дивидендов, у вторых основной доход получается из-за роста курсовой стоимости. Иногда акции несут в себе оба компонента.

Так как я поклонник ИИС первого типа, а для него более подходят дивидендные акции. К тому же начинающему инвестору проще в них ориентироваться.

Главные критерии отбора дивидендных акций в портфель:

- Существенный размер выплачиваемых дивидендов.

- Надежность и предсказуемость дивидендов.

Существенность дивидендов лучше всего определять сравнительным анализом по отношению к другим альтернативам инвестирования: облигации, вклады. В настоящее время верхняя граница процентов по вкладам в РФ - 8%, доходность государственных облигаций в районе 7.5%. Поэтому для включения в свой портфель имеет смысл рассматривать акций, по которым выплачивается годовой дивиденд выше, чем 7% от текущей стоимости акции.

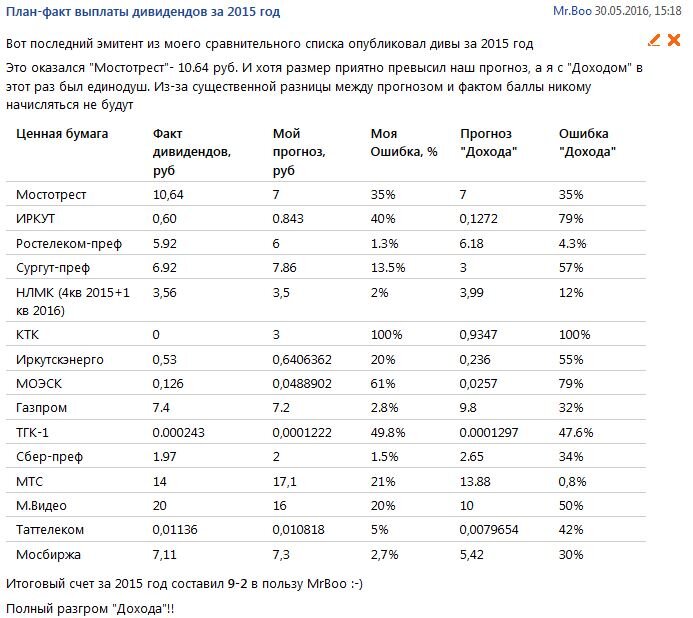

С надежностью и предсказуемостью все сложнее. В акциях прошлый дивиденд никогда на 100% не гарантирует будущий. В интернете есть много ресурсов, где публикуют прогнозу будущих дивидендов. Один из самых популярных, который часто цитируют на форумах, "ДОХОД". Сразу скажу: "НИКОГДА НЕ ВЕРЬТЕ ДОХОДУ". После продолжительного анализа я пришел к выводу, что люди дающие там прогнозы сами никогда не получали дивиденды и не знают элементарных особенностей эмитентов.

Вот старая табличка, где я сравнивал прогнозы Дохода и свои:

При прогнозе будущих дивидендов и выбора акций в портфель лучше всего исходить:

- из текущих дивидендов

- истории выплат

- динамики прибыли текущего года

- наличия каких-либо документов фиксирующих размер дивидендов: параграфы в Уставе, дивидендная политика, постановления правительства для компаний с государственным участием, на крайний случай обещания управленцев.

Текущие и прошлые дивиденды я смотрю на сайте БКС .

Удобная фильтрация по годам, сортировка по доходности, датам отсечки и так далее, возможность быстро посмотреть дивидендную историю.

Самые доходные дивидендные акции с сайта БКС, по которым на 16.07.2019 уже произошла дивидендная отсечка

Список очень показателен. Ибо в нем сразу видны те акции, которые нужно обходить стороной при включении в дивидендный портфель. Это акции, по которым были разовые большие дивиденды. В будущем они вряд ли будут повторены на регулярной основе. В списке это:

- Центральный телеграф

- Нижнекамснефтехим.

Если мы посмотрим историю выплат по Центральному телеграфу, то увидим совсем безрадостную картину:

Но иногда текущие большие дивиденды и малые дивиденды прошлых лет не означают, что выплаты были разовые. Возможно, что компания закончила инвестиционный цикл и перешла в цикл отдачи средств акционерам. Например, так было несколько лет назад с металлургами.

У ММК видно, что период 2010-2014 годов, когда выплачивались минимальные дивиденды и компания много инвестировала, сменился периодом 2015-2019, когда компания в разы увеличила выплаты акционерам:

У информации от БКС есть одно неудобство. Некоторые компании в России выплачивают дивиденды не один раз в год, а несколько, вплоть до поквартального режима. Для инвестора в ИИС это очень хорошо. Его получаемый доход распределен во времени. Но быстро подсчитать годовую дивидендную доходность у БКС очень сложно. Для этих целей лучше использовать информацию со Смартлаба. Еще один информационный ресурс по инвестированию.

Для начинающего инвестора не нужно гнаться за самыми высокодивидендными акциями. Лучше подобрать себе в портфель акции с устоявшейся дивидендной историей. Также не стоит забывать и о диверсификации портфеля, покупки акций нескольких эмитентов. Такой подход сильно снижает общий риск по портфелю. Я рекомендую покупать до 10 эмитентов в свой портфель. Диверсификацию лучше делать по отраслям. В разные промежутки времени компании из разных отраслей показывают противоположные результаты. Например, при падении курса рубля доход растет у экспортеров, а при росте, у работающих на внутренний рынок, например, сетевые магазины розничной торговли.

Под конец приведу пример топ-7 собственного ИИС, составленного как раз из дивидендных акций:

Успехов всем в инвестировании!!!

Пусть дополнительный доход от успешных инвестиций поможет осуществлению ваших мечт!