Есть относительно простой способ оценить как будут меняться ставки в ближайшее время, и насколько дорогую ипотеку предлагают банки. Для этого надо сравнить текущую ипотечную ставку с уровнем инфляции и ключевой ставкой ЦБ РФ.

Ключевая ставка и ипотека

Ключевая ставка ЦБ РФ - один из инструментов денежно-кредитной политики Центрального банка России, через который он влияет на уровень процентных ставок в экономике. Упрощенно - это минимальная процентная ставка по которой ЦБ РФ кредитует коммерческие банки.

Поэтому, если мы хотим понять ближайшие изменения на рынке ипотеки нам надо следить за динамикой ключевой ставки и теми комментариями, которые дает ЦБ РФ при ее подтверждении или пересмотре. Это можно сделать на сайте ЦБ.

Дорогая моя ипотека, золотая моя...

Давайте на текущем примере разберем, что происходит с ключевой ставкой и ставкой на рынке ипотечного кредитования в 2019 году.

Повышение ключевой ставки - это сигнал потенциальным покупателям к тому, что ипотека будет дорожать. Более дорогая ипотека - это более низкий спрос. Снижение ставки - обратная ситуация.

Такие движения формируют тенденции и ожидания рынка. Но в моменте необходимо смотреть насколько привлекателен ипотечный кредит в текущих условиях.

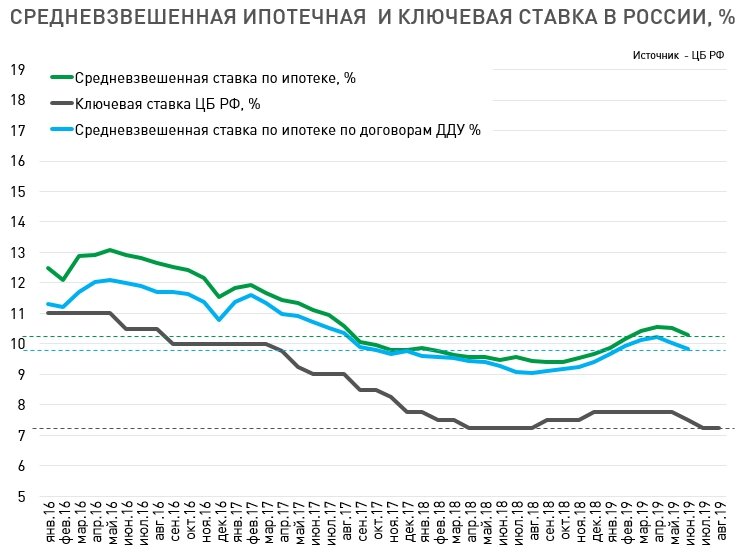

Как правило, банки очень медленно подстраиваются под меняющиеся условия. И если мы сравним текущие средние ставки по ипотеке с ключевой, то увидим, что предложения банков слишком дорогие, чтобы быть привлекательными.

В последние годы разница между средневзвешенной ипотечной ставкой и ключевой составляла около 2% (диапазон 1,5-2,5%). Но в 2019 году этот разрыв увеличился до 2,8%. Это максимальный показатель за последнее время.

Инфляция и ипотека

Центральный банк РФ, устанавливая ключевую ставку, ориентируется на большое число рыночных индикаторов, но один из основных - это инфляция. Поэтому, если мы пытаемся понять как будет меняться ключевая и ипотечная ставка в ближайшие месяцы, нам надо понимать, как меняется инфляция. За этим показателем можно следить также на сайте ЦБ РФ, либо на сайтах Росстата или Минэкономразвития.

Также, как и с ключевой ставкой, мы можем сравнить текущие предложения банков по ипотеке с уровнем инфляции. В результате получим реальную цену ипотечного кредита на момент его выдачи.

В августе 2019 в экономике фиксируется дефляция. Это должно привести к снижению ключевой ставки уже в сентябре (до 7%) и увеличивает вероятность дальнейшего снижения к концу года. Если это произойдет, будут созданы все условия для последовательного снижения ипотечных ставок к минимальным уровням прошлого года.

В ближайшие месяцы можно ожидать дальнейшего снижения ипотечных ставок. И вполне вероятно, что предложения многих банков вернутся к минимальным значениям 2018 уже в этом году.

Эти изменения позитивны для рынка жилья в среднесрочной перспективе, но создают определенные сложности на ближайшее время. Ожидания сформированные на рынке не способствуют принятию быстрых решений. Многие покупатели заняли выжидательную позицию и вернутся на рынок, когда средняя ставка по ипотеке будет на уровне 9% и ниже.

Если тема рынка жилья и ипотеки интересна вам, подпишитесь на Дзен и на Телеграм-канал.

Михаил Хорьков

Уральская палата недвижимости

16.08.2019

Напоминаю, что ситуацию на рынке жилья в России, влияние на него ипотеки и законодательных изменений мы будем обсуждать на XI Уральском форуме по недвижимости, который пройдет в Екатеринбурге 25-28 сентября 2019 года. Присоединяйтесь!

Дискуссия с профессиональными участниками рынка пройдет 27 сентября в 10-00.