Белорусский рубль укрепляется пятый месяц подряд.

Национальная валюта продолжила укрепление к основным торговым валютам и в мае. Динамика затухает. И только к российскому рублю BYN показал наибольший темп укрепления около 2%. (см.Табл. ниже).

Курсовая динамика валют

BYN / USD BYN / EUR BYN / 100 RUB

курс на 31/05/2019 2.0989 2.3384 3.2871 изменения за месяц , % -0.32 % -0.79 % -1.75 % изменения с начала года , % -2.82% -5.46% +3.04 %

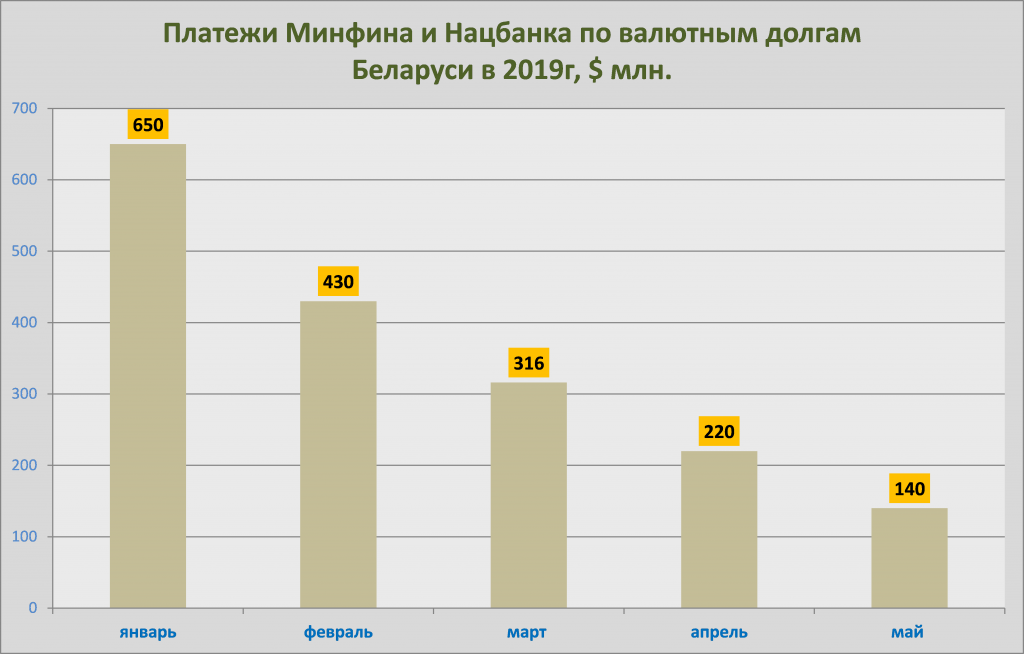

Минфин и Нацбанк погасили в январь-май 2019г валютных обязательств на $1,77 млрд (си Диаграмму ниже). По состоянию на 1 мая 2019 года внешний госдолг Беларуси составил $16,7 млрд. Госдолг фактически не меняется и вся его помесячная динамика обеспечивается курсовыми разницами.

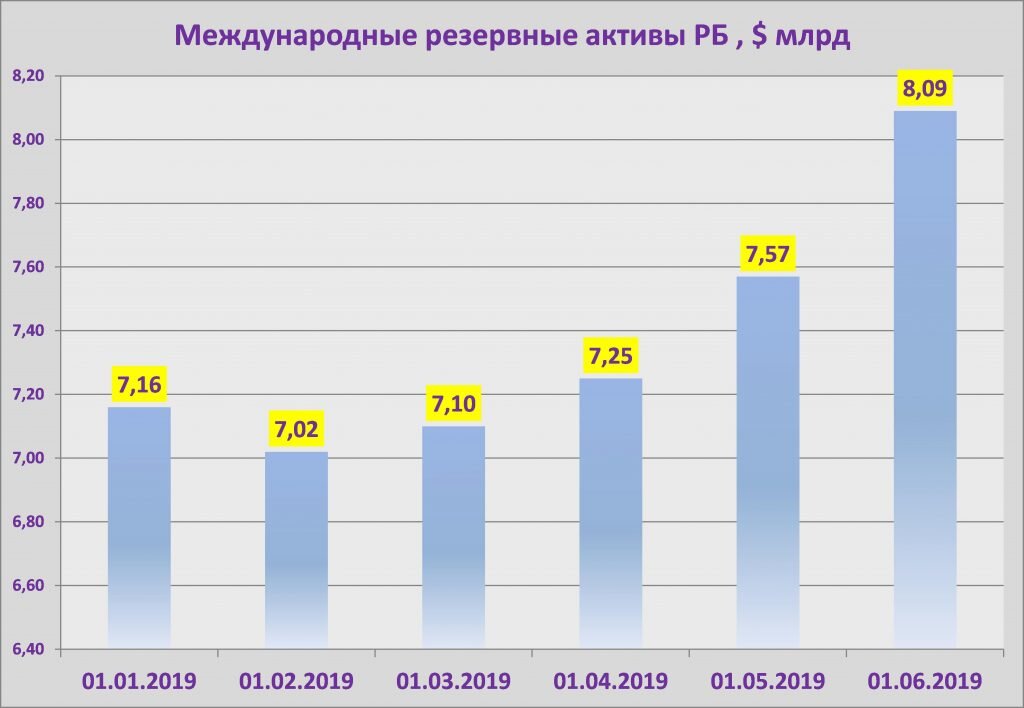

ЗВР продолжают расти и достигли на 1 мая уровня $7,57 млрд . За май 2019 года золотовалютные резервы выросли на 521,6 млн. долларов США (на 6,9 %) после роста в апреле 2019 года на 322,7 млн. долларов США (на 4,5 процента). С начала года рост составил 13% или 932 млн. долларов США ! Не вооруженным глазом заметна корреляция (Две Диаграммы . Выше и Ниже) между объемами погашения долгов и ЗВР. Более щадящий график погашения долгов приводит к росту международных резервов.

Безусловно, самую значимую долю в увеличение ЗВР в прошедшем месяце внес Банк развития, разместивший в апреле евробонды на $500 млн. Как оказалось , банк старался не совсем для себя. Уже в начале мая $300 млн из привлеченных средств (более половины) наши себе тихое и уютное место на счетах Минфина, да еще и с положительной маржой. Мы считаем подобные закрытые сделки размещения ВГДО -261 (MF-LB-USD-0261) и её ценовые параметры позорными для регулятора .

Должен был помочь Банк развития и с продажей валюты нерезидентами. Второй его займ рублевых евробондов также должен был помочь в формировании ЗВР , но пока статистика Нацбанка этот факт не подтверждает. "Нерезы" продолжили открываться по рублю, но не в тех объемах.

Чистая продажа валюты на внутреннем рынке в 2019 г., $млн

1 кв апрель май итого

предприятия-резиденты +40 +125 -86 +79 физлица +41 +99 +132 +272 нерезиденты +153 +47 +75 +275

Продажа валюты на внутреннем рынке продолжила играть важную роль в поддержания валютного баланса, но по сравнению с прошлым месяцем объемы уже не те.: +$275 млн - апрель, в мае только +$121 млн . "Физики" продолжили и нарастили продажи, а вот юрлица-резиденты начали резко переворачиваться обратно в валюту.( см. табл выше).

Минфин со своим профицитом бюджета и избыточной рублевой ликвидностью пока в валюту не полезет. Для рефинансирования валютных долгов имеются плановые сделки : подвисшие $800 млн от российских кредиторов ( кредит правительства и транш ЕСФР) , свежезапекаемая сделка с Банком развития Китая в юанях и внутренние валютные облигации.

Пока оставляем свой прогноз о низковолатильных и скучных движения курсов валют как минимум еще на пару месяцев.

Анализ основных валютных пар.

BYN / USD

Чтобы более четко понимать границы диапазона , в котором работает регулятор , прочертим его красными линиями (см. график.) Курс сюда привел Нацбанк для покупки валюты по-лучшей для себя цене. "Физики" ведутся как дети малые уже несколько месяцев (см. табл. выше) и еще пару месяцев, наверное, здесь и потопчется регулятор для насыщения валютой в текущем году. Месяцы нужны для того , чтобы владельцы валюты не только перевернулись в рубли , но и поглубже залезли в срочные рублевые инструменты , начав зарабатывать. Этот фокус проделывается на протяжении нескольких лет, а значит Нацбанку нет смысла менять свою тактику. Уже поступают информационные сигналы о "возобновлении любви" к срочным рублевым вложениям, а это то, что и надо. В то же время дефицит внешней торговли расширяется (импорт растет , а экспорт падает), , проблемы в нефтепереработке скоро полезут боком, ВВП прибавляет слабо, опережающий рост зарплат формирует инфляционный и девальвационный навес. Так что все будет как всегда. Август-сентябрь отталкиваемся вверх.

BYN / EUR

Как обычно, динамику BYN / EUR рассматриваем через призму кросс-курса на глобальном валютном рынке самого ликвидного валютного инструмента EUR/ USD. Объективная недооцененность евро никак не выльется в цифры. И политические риски еврозоны пока не дают двигаться курсу , и экономические показатели не блещут, и риторика ЕЦБ не предвещает никакого позитива. На этот пассив ответит Америка. Трамп прессует ФРС и за курсовую, и за процентную политику. Но и Трамп тут не причем, потому что Федрезерв уже сам замышляет очередной раунд снижения процентных ставок. Америке нужны опять низкие ставки и слабый доллар. Рынку нужно дождаться хорошего информационного повода. И евро , наконец , выйдет из диапазонного накопления и обозначит тренд.

BYN / RUB

Белорусский рубль отыграл у своего российского коллеги пару процентов за месяц. Санкции против "Северного потока-2", информационные войны, снижение цен на нефть, все это временно воздействует на российскую валюту. И в то же время продолжающаяся скупка российского долга нерезидентами оказывает поддержку RUB. Что бы там не вырисовывали графики RUB в отношении других валют , а у пары BYN / RUB стратегически тоже только одно направление , - вверх. Для нужд белорусских экспортеров Нацбанк должен поддерживать эту траекторию.