Что выгоднее при частичном досрочном погашении ипотеки, сокращать срок, или уменьшать ежемесячный платеж?

Сегодня разберем, и покажем на цифрах, в чем разница этих двух вариантов погашения. Задача, в том, чтобы после прочтения этой статьи было четкое представление в чем разница и, что вам подходит больше.

Для наглядности возьмем пример кредита в 100 000 руб. под 10% на один год. Параметры не имеют значения, т. к. механизм один и тот же. Наша задача, что бы вы поняли механизм.

Как видно, переплата при исходных данных составит 5499,06 руб

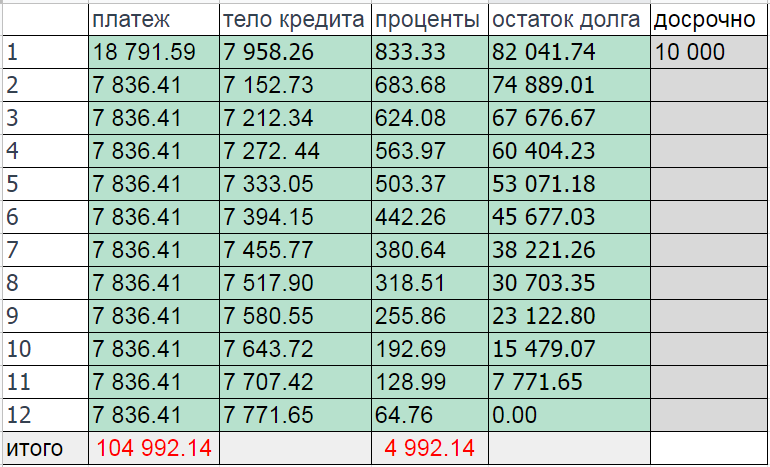

Теперь рассмотрим вариант, что у заемщика появилась возможность внести 10 000 рублей досрочно, в дату первого платежа.

При досрочном взносе десяти тысяч рублей переплата по кредиту составила уже 4992,14 рублей

Теперь рассмотрим тот же пример, но с уменьшением срока.

При уменьшении срока переплата составит 4561,12 рублей. Многим на основании таких графиков платежей кажется, что погашение с уменьшением срока, выгоднее. Это обусловлено только, тем что мы используем денежные средства банка более короткий срок и быстрее уменьшаем тело кредита.

Давайте рассмотрим пример, если заемщик выбрал уменьшение платежа, и довносит разницу по платежам в виде "досрочки". Т.е. он при погашении выбрал уменьшить платеж, а сам платит как будто платеж не изменился.

И тут у нас переплата составила 4561,12 рублей как и при уменьшении платежа. Разницы, что вы выбрали при досрочном погашении нет. Переплата будет зависеть от того, как вы платите по кредиту далее:

- стали вносить меньше - переплатите

- платите теми же платежами - переплата не изменится

- платите больше - переплата уменьшиться

Переплата зависит от того, сколько по факту вы пользуетесь каждым рублем. Если вы уменьшили платеж, не значит что вы не можете вносить такой же платеж как и раньше. Только для этого, нужно будет каждый раз подавать заявление на досрочное погашение. Да и срок это только максимальное время на погашение, и если вы его не уменьшаете, но вносите платежи больше чем по графику, вы всё равно закроете кредит раньше чем по графику. Да и в любой момент времени, вы можете закрыть его полностью, если есть такая возможность. (если нет такого ограничения в договоре, а сейчас у большинства банков его нет).

Для кого какой вариант подходит больше

Уменьшаем срок :

- если у вас нет свободного времени и вы не готовы уделить своей ипотеке 10 минут времени каждый месяц. (В Сбербанке досрочное погашение можно сделать дома, через сбербанк-онлайн)

- для вас работа с интернет банкингом вызывает ужас, а идти в отделение для подачи заявления далеко.

- У вас есть ограничения на досрочное погашение.

Уменьшаем платеж:

- вы хотите что, бы у вас была возможность заплатить меньший платеж, при финансовых трудностях.

- для вас размер платежа больше того какой вы можете вносить ежемесячно.

- вы планируете брать еще один кредит. (например на покупку мебели)

- у вас имеются кредитные карты или другие дорогие кредиты, и вы готовы разницу вносить в их погашение.

- у вас есть возможность вложить деньги так, что они будут приносить больше чем вы отдаете за них банку.

Срок в графике это всего лишь максимальное время, в течении которого можно гасить, а не обязанность гасить кредит в эти сроки. Размер платежа, это только минимальная сумма которую надо вносить.

P.S. Это моя первая статья, если вам понравилось, прошу вас написать в комментариях "спасибо". Если нет буду благодарен за конструктивную критику.