Центральный Банк России выпустил обзор финансовой стабильности в стране. Особое внимание аналитики ЦБ привлекают к состоянию кредитного портфеля россиян. Они полагают, что развивающиеся тренды на рынке потребительского кредитования способны привести к повторению кризисных явлений 2011-2014 годов.

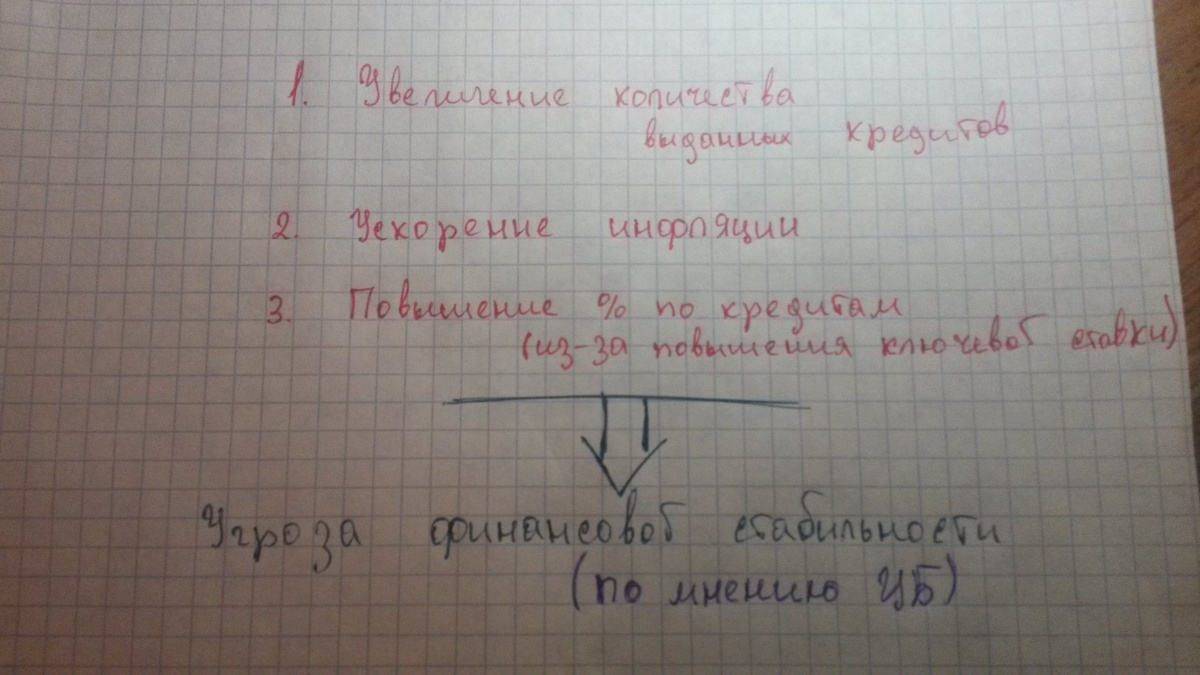

Специалисты ЦБ выделяют три тренда:

1. Увеличение количества выданных потребительских кредитов;

2. Ускорение инфляции;

3. Повышение ключевой ставки;

Одновременное воздействие этих факторов приведет к росту долговой нагрузки на россиян. И, как следствие, росту рисков возникновения кризиса.

Например, темпы роста ипотечного кредитования в 2018 году составили 25%. А прирост необеспеченных потребительских кредитов – 20%. Быстрый рост совокупного долга объясняется увеличением выданных кредитов наличными.

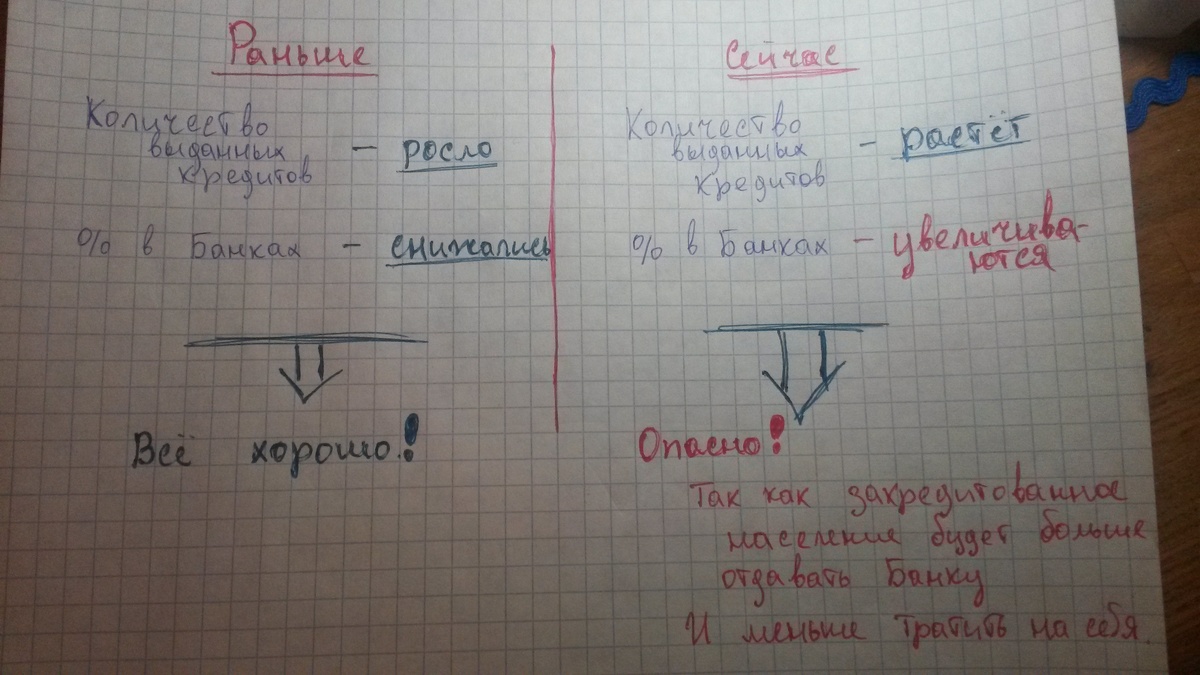

Почему раньше ускоренное потребкредитование не вызывало проблем?

Ускоренный рост портфеля потребительских кредитов наблюдался и раньше. Но раньше этот тренд не приводил к росту общей долговой нагрузки на россиян. Это объясняется противоположно направленным трендом на снижение процентных ставок в банковской системе.

Однако сейчас ситуация начала меняться, когда ЦБ перестал снижать ключевую ставку и даже повысил ее на сентябрьском заседании. Вероятнее всего, дальнейшие возможности для снижения ставки исчерпаны. Это может спровоцировать негативное влияние на совокупный долг домохозяйств.

Одновременное сочетание двадцатипроцентного прироста задолженности и изменения макроэкономических условий увеличит долю расходов на обслуживание долга в структуре трат физических лиц.

2 факта, которые важно учитывать при анализе состояния закредитованности россиян.

Смягчает риск возникновения кредитного кризиса тот факт, что банкам удалось улучшить качество портфеля потребительских кредитов. В 2016 доля кредитов с просрочкой более 90 дней составляла 13,9%. На необеспеченные просроченные кредиты 2017 года приходится лишь 10,4%.

С другой стороны, нужно учитывать изменение потребительского поведения российских домохозяйств. Россияне переходят от сберегательной модели поведения к кредитной. За первые полгода текущего года задолженность по кредитам в стране выросла на 7,1%, или более 880 миллиардов рублей. Сбережения же изменились лишь на 1,3%, что в денежном эквиваленте составило только 330 миллиардов рублей.