ВТБ продемонстрировал снижение ключевых показателей в начале 2019 года.

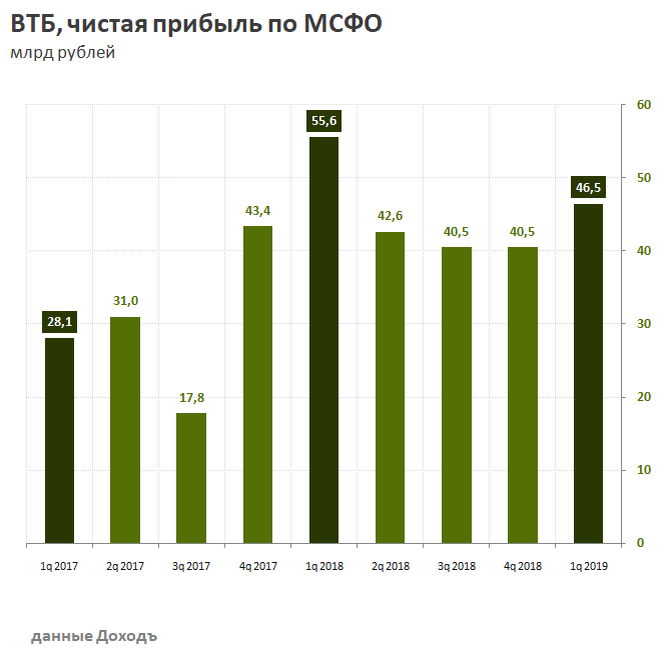

Чистая прибыль ВТБ по итогам первого квартала 2019 года снизилась на 16,2% до 46,5 млрд руб. На результат повлияло сокращение чистых процентных доходов на 10% до 104,2 млрд рублей, убыток по валютной позиции в 14,5 млрд рублей из-за укрепления курса рубля, а также прекращение учета доходов от «ВТБ Страхования» после его продажи «Согазу» в конце мая прошлого года.

С начала 2019 года кредитный портфель группы сократился на 1,2% до 11,3 трлн рублей. Банк поясняет, что рост кредитов физлицам (28% портфеля), составивший 5,9%, был компенсирован снижением на 3,7% кредитов юрлицам (72% портфеля).

Прогноз ВТБ на 2019 год

ВТБ подтверждает прогноз по прибыли около 200 млрд руб. на 2019 год. Банк планирует нарастить кредитный портфель юрлиц на 5%, физлиц более чем на 15%. Чистая процентная маржа снизится до порядка 3,5%.

Дивиденды

По итогам 2018 года ВТБ направил на дивиденды 26,6 млрд руб., что составляет 15% прибыли по МСФО. Из них на дивиденды по обыкновенным акциям пришлось лишь 14,2 млрд руб., что формирует текущую доходность на уровне 3%.

Согласно новой стратегии развития, ВТБ планирует по итогам 2019 года выплатить дивиденды в размере 50% чистой прибыли. Учитывая отрицательную динамику прироста чистого процентного дохода и комиссионных платежей банка, мы ожидаем прибыль на уровне 160 млрд рублей, то есть ниже прогноза банка.

ВТБ выплачивает дивиденды, уравнивая доходность по ним на все типы акций: обыкновенные, привилегированные типа 1, привилегированные типа 2. Это означает, что при выплате в размере 50% от ожидаемой нами прибыли по МСФО дивидендная доходность составит 8%. С учетом невысокого индекса стабильности выплат этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Ожидаемая рентабельность капитала ВТБ по итогам 2019 года должна составить около 9%, показатель находится на среднерыночном уровне. По мультипликатору недооценки P/BV=0,3 акции ВТБ недооценены рынком. ВТБ находится на грани попадания в портфель поиска эффективных недооцененных компаний.