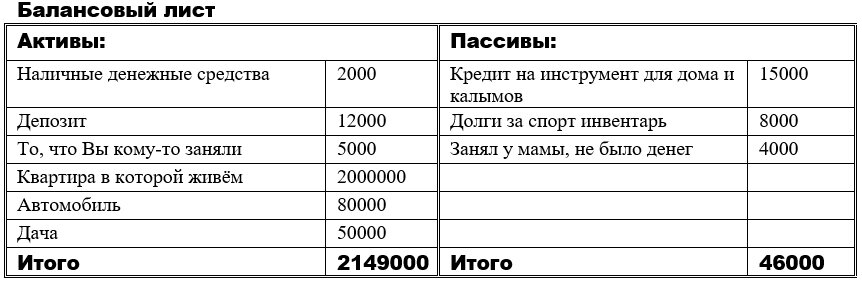

Рубрика основы финансовой грамотности. В прошлый раз мы говорили о том, что такое активы и пассивы. А также я просил Вас составить свой семейный балансовый лист. Эта статья продолжение предыдущей и позапрошлой статьи. Давайте посмотрим на свой балансный лист.

В примере выше, баланс активов и пассивов положительный и равняется 2103000 рублей. Но всё меняется, если бы квартира стоимостью 2 миллиона рублей была куплена в кредит

И вот баланс стал отрицательным, минус 2629500 рублей. Не слабо? То есть данный человек будет беднее первого более чем в два раза. Что-то подобное будет и с кредитным автомобилем, но не так показательно. Заметьте, я не говорю плохо это или неплохо, для многих взять ипотеку – это жизненная необходимость, а не прихоть. В отличие от дорогого авто.

И вот теперь, мы приступаем к оптимизации активов и пассивов. Первым делом оценим активы:

Например, наличные средства можно перевести в безнал, тогда на них будет «капать» копеечка. На многих дебетовых картах это 6% годовых. Совсем немного для 2000 рублей, но если у Вас зарплата поступает на карту, и Вы её не снимаете, а тратите с карты то в конце года сумма будет неплохой прибавкой к отпуску, и покроет траты на несколько обедов в кафе.

На депозите, как правило, хранится подушка финансовой безопасности и там важна ликвидность, а не рентабельность вложения.

Впрочем, и долг другу стоит требовать назад в тот момент, когда друг не так нуждается в средствах. Если Вам важна дружба

Также стоит оценить недвижимость. Это, как правило, одна единственная квартира на семью. Если не одна стоит оценить её рентабельность и сделать так, чтобы она приносила прибыль. В нашем случае, среди недвижимости, самый сомнительный актив – это дача. Когда работаешь, подрабатываешь, калымишь и у тебя сайт с интернет заказами, вряд ли на дачу остаётся время. Если эта дача не дорожает со временем, на неё некому и некогда ездить, она не перекрывает расходы на неё, тогда дачу стоит перевести в другой вид актива, более прибыльный.

Оценим пассивы:

Если это не влияет на отношения, иногда стоит потянуть с отдачей беспроцентных долгов. Во-первых, мама может простить, а во-вторых у нас в стране инфляция от 7 до 14% годовых и если деньги приносят доход покрывающий инфляцию… то лучше пусть будет доход, а с долг вернём по возможности

С кредитами сложнее, ведь на кредиты капает процент. Если срок и сумма большие нужно постараться рефинансировать кредиты под меньший процент. Например, ипотечный процент не всегда 11,9%, сегодня бывает меньше. Также, в нашем случае, кредит лучше закрыть средствами с депозита, если кредит приносит убыток в 19%, а депозит 7%.

И, наконец, скомпонуем наши бухгалтерские таблицы. Интересно, что в США для домашнего финансового учета есть даже специальный бланк доходов и расходов, а также балансовый лист. Называется он Incom statement and balance cheet. К сожалению, не нашёл оригинал этого бланка, но именно на него постоянно ссылается, многим известный, Роберт Кийосаки. Вы его быстро узнаете

Это именно то, что рисовал Кийосаки и те, кто взял пример с него. Именно на примере этого бланка Кийосаки объясняет, как получить положительный денежный поток. Он предлагает повышать рентабельность таким образом, чтобы прибыть от активов покрыла расходы, а долги и кредиты (те, которые «хорошие») были ниже по долговому проценту, чем прибыль от актива.

Теперь, данный ролик будет понятнее. Советую его посмотреть

Я настоятельно советую провести такой бухгалтерский учёт. Это позволит реально оценить своё финансовое положение, ведь иллюзия финансового покоя за счёт большей, чем сейчас, зарплаты часто затмевает реального счастья, от того что мы уже имеем. Многие работники социальной сферы в нашей стране богаче, чем закредитованные бизнесмены. У меня есть знакомые, кто уже загнал себя в долговую яму или ведёт свою жизнь к финансовой катастрофе. Правильная проработка бухгалтерии, с последующим путём в инвестиции, может дать таким людям путь к реальной жизни только за счет пассивного дохода. Подписывайтесь, на канал Инвестиции и финансы это просто, чтобы финансы были топливом жизни, а не средством порабощения. Каждую пятницу я пишу об основах финансовой грамотности. Ставьте пальцы вверх, пишите вопросы в комментарии. Поделитесь статьёй в соцсетях