На ZeroHedge опубликовали интересный обзор от Morgan Stanley о текущем состоянии денежного и фондового рынков в США. Я хочу остановиться на ключевых моментах, которые отражают всю суть надвигающегося на нас шторма.

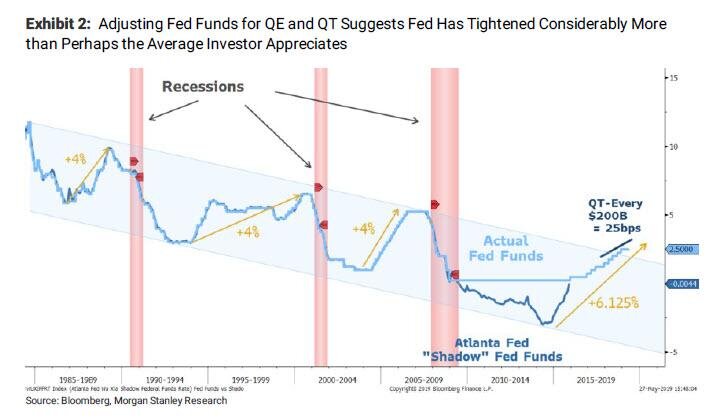

Во-первых, они взяли обзор от Федерального резервного банка Атланты, в котором ФРС официально оценивает сокращение баланса на $200 млрд в рамках QT, как эквивалент однократного повышения ставки фондирования на 25 б.п. На основе этих данных была оценена «теневая» (а по факту реальная) ставка фондирования ФРС за последнее десятилетие, результат на графике ниже:

Если проведенные расчеты верны (а они выглядят достаточно правдоподобно), то монетарное ужесточение в этом цикле является сильнейшим за последних три десятилетия (6% против 4%). При этом мы уже вышли за верхнюю границу нисходящего канала, который неумолимо ведет нас в область отрицательных процентных ставок (кстати, МВФ уже начинает к ним готовиться).

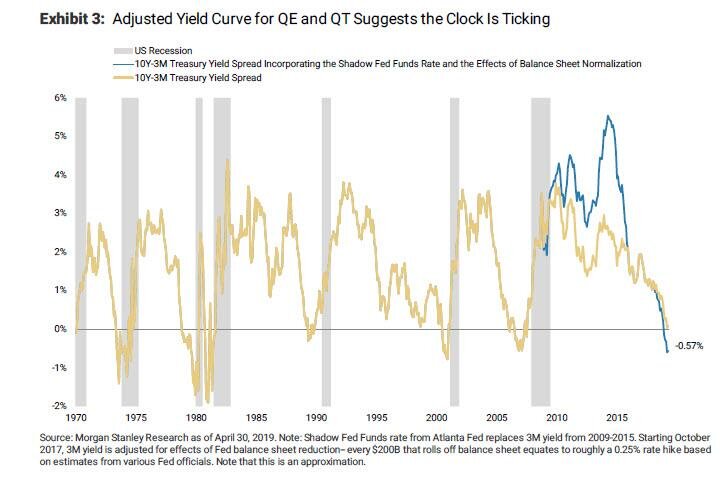

Далее, они провели коррекцию доходности 3-месячных T-Bill, исходя из ее высокой корреляции со ставкой ФРС:

Как показывает график, инверсия в случае со скорректированной доходностью наступила раньше (в ноябре 2018 года) и оказалась заметно глубже.

Исходя из статистики за последние 50 лет, подобное пересечение с неизбежностью сигнализировало о скором наступлении рецессии, причем в среднем от момента начала инверсии до спада в экономике проходило 311 дней.

Во-вторых, индикатор будущей прибыльности (leading earnings indicator) от банка сигнализирует о начале значительного сокращения роста прибылей компаний, входящих в S&P 500, уже в этом году (так называемая earnings recession):

Все эти события происходят на фоне обширного спада мировой торговли и начавшемся скачкообразном росте безработицы в Германии:

Таким образом, мы стоим перед фактом серьезного сокращения мировой экономической активности на фоне значительного ужесточения денежно-кредитной политики со стороны ФРС. Торговые войны Трампа — это лишь вишенка на этом торте. И судя по инверсии доходностей можно ожидать наступления рецессии в экономике Штатов уже этой осенью. По крайней мере участники рынка оценивают вероятность снижения ставки к концу декабря в 82%:

Похожая публикация: Очередное QE от ФРС приближается