После проведенной “пенсионной реформы” многие россияне задумались о том, что обеспеченную старость мы должны себе обеспечить самостоятельно. И банки тут как тут: а не хотите ли вы в старости получать сразу две пенсии? Вложения минимальные, а две пенсии лучше чем одна, к тому что размер второй зависит только от вас. В свежем выпуске “Адских бабок” рассмотрим на примере пенсионной программы Сбербанка насколько это выгодно.

Суть пенсионной программы

Теперь редкий клиент Сбера выходит из отделения как следует не обработанный операционистом “А не хотите ли оформить индивидуальный пенсионный план”? Суть предложения в следующем: вы каждый месяц будете откладывать, минимум 1000 рублей, а максимум сколько хотите. И через 20-25 лет вы якобы накопите настоящие золотые горы на безбедную старость.

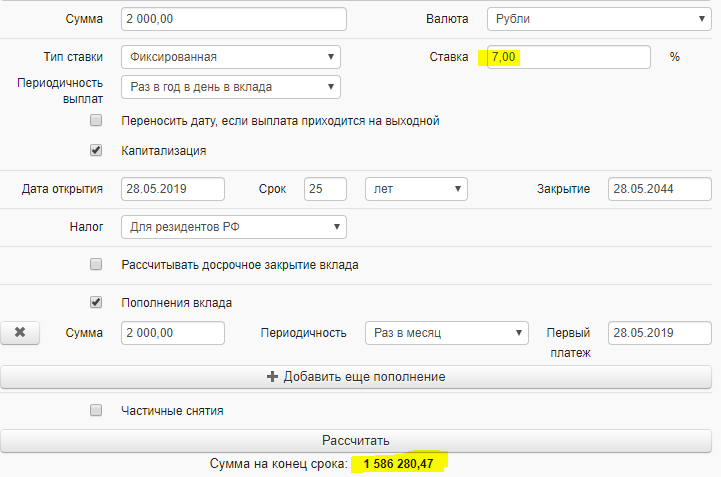

В качестве примера обычно приводят такой расчет: вы женщина, сейчас вам 35 лет, и вы каждый месяц будет отдавать сбербанку по 2000 рублей, то к возрасту выхода на пенсию в 60 лет (ну если его еще раз не поднимут), вы накопите аж 1 миллион 540 тысяч рублей и следующие 15 лет, будете от Сбербанка получать 8500 рублей, дополнительной, второй пенсии.

Почему расчеты Сбербанка - неправда?

Для тех, кто плохо учил в школе арифметику, предложение действительно выглядит выгодным. Вроде откладываете небольшую сумму, и вот, в течение пятнадцати лет вы будете получать вторую пенсию, практически равную по размерам текущей минимальной выплате пенсионеру. Но давайте посмотрим на эти вычисления внимательнее. Возьмем любой депозитный калькулятор и выясним, что подобный расчетный доход вы сможете получить только в том случае, если.. Сбербанк на протяжении 25 лет будет выплачивать вам не менее 7% годовых.

Но мы все знаем Сбербанк и понимаем, что такой доходности госбанк сейчас не дает никому. Не говоря уж о 25 лет подряд. Впрочем, все можно проверить: и для этого зайдем на официальный сайт НПФ Сбербанка, и убеждаемся, что в прошлом году максимальная доходность его пенсионных программ составила всего лишь 4,88% годовых. Чуть более, чем официальная инфляция. А что в договоре? В договоре вам тоже не гарантируется никакой доходности.

Согласно этому документу, доходность ежегодно будет определяться Советом директоров, и он может утвердить любую цифру. И, поверьте, она будет вовсе не вашу пользу. Но при этом, опять же согласно договору, госбанк с каждого взноса будет удерживать с вас 1,5% от суммы. О чем сотрудники Сбера предпочитают умалчивать.

Что не скушает Сбербанк, докушает инфляция

То есть, с учетом инфляции, клиенты этой пенсионной программы, которых операционисты уговорили на “вторую пенсию”, уже потеряли свои деньги, Считайте сами: доходность 4.88% минус официальная инфляции 4,3% и минус 1,5% комиссии за управление. Их реальные пенсионные накопления за год “похудели” минимум на один процент.

А что будет с деньгами через 25 лет? Ну если даже принять во внимание текущую инфляцию, ваши сегодняшние полновесные 2000 рублей через четверть века превратятся в тысячу. И это в лучшем случае.

В видео я говорю о всех расчетах более подробно. Но в чем я согласно со Сбербанком, так это в том, что действительно о своей старости, увы, нам надо заботится самим. Жаль только, что банки, вместо того, чтобы предложить удобную и реально выгодную программу просто хочет на наших опасениях заработать...

Пишите в комментариях, ставьте "палец вверх" и ПОДПИШИТЕСЬ НА КАНАЛ