Инвестиционная культура в нашей стране одна из самых низких во всем мире.

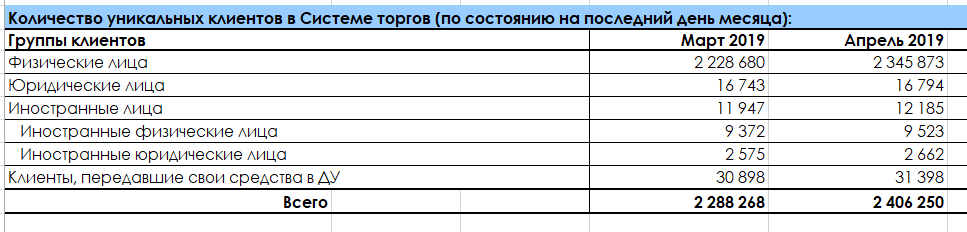

Чтобы определить инвестиционную вовлеченность граждан РФ, к примеру, в фондовый рынок (акции, облигации), возьмем данные с официального сайта Московской Биржи об уникальных участниках торгов на апрель 2019 года.

Численность РФ на 1 января 2019 года составила 146 миллионов 793 тысячи человек.

Получаем 2 228680:146793000 *100% = 1,51 %

То есть всего полтора процента людей в нашей стране имеют акции или облигации.

Для сравнения в США процент граждан, имеющих ценные бумаги - 52% (по состоянию на 2016 год).

В Японии - 39% (по состоянию на 2016 год).

В Китае - 10% (по состоянию на 2016 год).

Более свежих данных не нашла. Но разница уже очевидна.

Дело в том, что российский менталитет такой: либо 100% гарантию подавайте, либо пусть будет "никак". Все или ничего. Ну и большинство поэтому и живет "НИКАК"

А инвестиции - это всегда риск. Но многие думают, раз есть риск, значит они обязательно все потеряют.

И забывают о школьных знаниях теории вероятности. Риска боятся не надо, есть инструменты управления рисков и математический подход никто не отменял.

Пример из книги "Разумное распределение активов" У. Бернстайн

Предложение от дядюшки Фреда. Он увеличивает ваш пенсионный счет каждый год на 5000 долларов в течение 35 лет. Предлагает вам 2 варианта:

1. положить на депозит под гарантированную доходность в 3%

2. каждый год подбрасывать монетку. Если выпадает орел, то доходность будет 30%, если решка - то убыток 10%.

Большинство людей выберет первый вариант.

Но если посчитать. Чтобы результат за 35 лет оказался хуже, чем гарантированные 3% на депозите, "решка" должна выпасть 23 раза и более из 35 бросков.

Используя формулы теории вероятности можно посчитать, что вероятность выпадения такого количества "решек" за 35 бросков составит всего 4,5%.

Т.е. шанс, что этот сценарий исполнится - менее 5 %.

А шанс удачного сценария - 95%.

Поэтому не соглашаясь рискнуть, мы теряем возможность с 95% вероятностью заработать больше, чем 3% годовых.

Если рассчитать среднюю прибыль за каждый 2-летний период (если 1 год выпадет +30, а второй -10%), получим

Средняя прибыль за 2 года = 1,3*0,9 = 1,17 или 17%

Среднегодовая доходность получится

То есть мы отказывается от 8% в пользу 3%.

Вот такие интересные расчеты. Мне кажется, мотивируют.

А вас?