Про риски при инвестировании в облигации

Многие рано или поздно сталкиваются с вопросом: что делать со свободными средствами. Когда в очередной раз менять автомобиль нецелесообразно, а расширять жилплощадь нет необходимости, люди задумываются о будущем — своём собственном и своих детей. И тут их внимание привлекают инструменты рынка капитала способные принести инвестору дополнительный доход.

Поняв, что такое облигация, начинающий инвестор озадачивается тем, какие именно облигации купить. Чтобы сделать правильный выбор, необходимо определиться со сроками инвестирования, целями и рисками, которые он готов нести. Надо понимать, что риски есть абсолютно у всех финансовых инструментов. При инвестировании в облигации их пять видов: кредитный, процентный, валютный, реинвестирования и ликвидности.

Кредитный и процентный риски — самые важные, на них стоит обратить внимание в первую очередь.

Кредитный риск — вероятность не осуществления платежа в связи с падением уровня финансовой устойчивости компании. В соглашениях о кредитовании это риск того, что заёмщик не будет делать процентные или основные платежи в момент их наступления, то есть, простыми словами, риск дефолта.

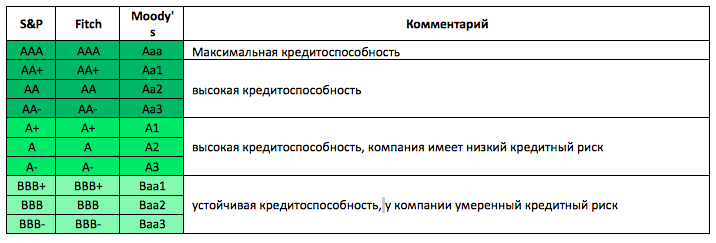

Технический дефолт — ситуация, когда у компании возникли кратковременные финансовые трудности (кассовый разрыв), но она может исполнять свои обязательства по займу; или были нарушены иные пункты кредитного договора. Период технического дефолта, как правило, составляет 15-30 дней, за это время компания должна решить свои финансовые трудности и сделать очередной платёж или погашение. Если компания в глобальном понимании финансово стабильна, то технический дефолт не должен пугать инвесторов. Но если финансовое положение ухудшалось из раза в раз после каждой отчётной даты, то технический дефолт может перейти в полноценный дефолт, то есть полную потерю финансовой стабильности. Например, из-за высокой долговой нагрузки, когда у компании иссякли денежные потоки от основной деятельности и закончились средства на счетах, а новую кредитную линию ей не открывают. Для определения возможного риска дефолта рейтинговые агентства присваивают облигациям те или иные рейтинги, в зависимости от финансового положения компании. Например, «большая тройка» агентств S&P, Fitch, Moody’s имеет следующую шкалу рейтингов — инвестиционный и спекулятивный уровни.

У компании и её облигаций рейтинги могут отличаться в зависимости от уровня долга (облигации). Например, облигации банков. Старший необеспеченный долг при прочих равных будет иметь схожий рейтинг, а субординированные долги будут на 2-3 ступени ниже.

Имея на руках таблицу рейтингов, можно коснуться такого понятия, как кредитный спред — разница между доходностью вашей облигации и соответствующего по валюте и дюрации бенчмарка. Как правило, бенчмарком выступают государственные облигации той страны, в валюте которой совершаются заимствования. Например, если вы покупаете локальные рублёвые облигации, то бенчмарком для них будет кривая ОФЗ-ПД; если это долларовые облигации, то американские казначейские облигации — UST. И чем ниже рейтинг (то есть выше риск) той или иной облигации, тем больше спред. Существует несколько видов спредов, но мы остановимся на двух основных — это номинальный и Z-спред. Номинальный спред — разница между доходностями к погашению оцениваемой облигации и бенчмарка. Более сложный вариант (им пользуются профессиональные участники рынка ценных бумаг, трейдеры, аналитики и пр.) — это Z-спред, так называемый спред с нулевой волатильностью. Сумма, на которую должна быть сдвинута кривая доходности бенчмарка, чтобы сделать приведённую стоимость денежных потоков облигации равной её рыночной цене при дисконтировании на этих скорректированных ставках нулевого купона, т.е. в отличие от номинального спреда используется не постоянная ставка дисконтирования, а для каждого срока своя. Ниже пример композитных кривых американских корпоративных облигаций, в зависимости от рейтинга по отношению к казначейским облигациям США за 02.03.18 и номинальные спреды, в зависимости от рейтинга.

Из графика и вышеприведенной таблицы видна разница между облигациями инвестиционного рейтинга (АА, ВВВ) и спекулятивного (ВВ, В). Чем ниже рейтинг и дальше срок погашения, тем большую премию требуют кредиторы.

Таким образом, мы плавно подошли к главному вопросу — оценке компании с точки зрения возможности дефолта. Мы не будем делать сравнительный анализ основных статей баланса, рассчитывать целый список различных коэффициентов и строить прогнозные модели денежных потоков, оставим это аналитикам. Рассмотрим макроэкономические показатели страны, где располагается компания, облигации которой вы оцениваете. Данные показатели (уровни и волатильность процентных ставок, наклон кривых государственных облигаций (разница доходностей между краткосрочными и долгосрочными облигациями), уровни инфляции, ведущие индикаторы роста экономики, доходности и волатильность акций и уровень дивидендов) могут влиять на уровни спредов. Например, кризис 2014 года значительно сказался на российских компаниях и банках, было значительное падение стоимости нефти и резкий взлёт стоимости доллара и процентных ставок. Банки затормозили кредитование реального сектора, компаниям стало намного дороже кредитоваться и невыгодно инвестировать в развитие, поэтому значительно упал потребительский спрос и темпы роста экономики. Информацию по макроэкономическим показателям можно найти в открытых источниках, и в частности, на сайте tradingeconomics.com (очень удобный ресурс).

Макроэкономические факторы являются внешними источниками систематических рисков (изменение конъюнктуры финансового рынка под влиянием макроэкономики), которые влияют на кредитные спреды. Но кредитные спреды также подвержены внешним и внутренним нефинансовым факторам риска, которые специфичны для каждой компании. Эти факторы могут быть связаны с конкурентным положением компании в своей отрасли, её способностью поддерживать или улучшать эту позицию с течением времени или максимально использовать имеющиеся возможности. Мы можем рассматривать их как источники своеобразного или специфического кредитного риска. Анализ внутренних факторов, способствующих кредитному риску, часто оценивают через призму конкурентных позиций компании в своей отрасли и секторе. Для этого можно использовать методику пяти сил Портера.

Оценив макроэкономические факторы и систематические риски, можно обратиться к финансовой отчётности компании. Компании должны генерировать наличные деньги в том числе для того, чтобы осуществлять выплаты по долгам. Поэтому анализ кредитного риска для конкретной компании будет также сосредоточен на факторах финансового риска, связанных с доходами и денежными потоками. Поскольку денежный поток формируется из выручки, нам понадобится такой показатель, как EBITDA (прибыль до вычета процентов, налогов, амортизации). Он часто используется для сравнения прибыльности между компаниями и отраслями, поскольку исключает из сообщаемой прибыли эффект от финансовых и бухгалтерских решений, связанных с основным капиталом. Однако EBITDA не измеряет денежные потоки, доступные для осуществления платежей инвесторам и кредиторам, поэтому финансовый анализ компании должен учитывать другие показатели: операционный денежный поток (ОДП) (показатель EBITDA за вычетом выплаченных процентов и налогов, скорректированный на изменения оборотного капитала и других не денежных статей в отчёте о прибылях и убытках) и свободный денежный поток (СДП) (операционный денежный поток за минусом капитальных затрат). В конечном счёте, свободные денежные средства — это наличные, которые можно распределить среди инвесторов, включая держателей облигаций компании. Все эти показатели можно взять на сайтах компаний, информационных ресурсах (Сbonds, Investfunds, Bloomberg) либо рассчитать самостоятельно.

Помимо этих показателей, анализ кредитного риска для конкретной компании фокусируется на фактических и прогнозных значениях для ключевых финансовых коэффициентов, связанных со способностью компании выполнять платежи по обслуживанию долга и общим финансовым положением. Они включают:

Коэффициенты долговой нагрузки/финансовый леверидж (способность компании погасить имеющиеся заимствования):

- Общий долг/капитал — соотношение заёмного и собственного капитала (норма в диапазоне х0,8-1,5, кроме финансового сектора).

- Чистый долг/EBITDA — во сколько раз долг компании превосходит её денежный поток (норма — до х3,0).

Коэффициенты ликвидности (способность компании обслуживать текущие или краткосрочные обязательства):

- Коэффициент текущей ликвидности: текущие активы/текущие обязательства — способность погашать обязательства со сроком до 1 года (норма х1,0 и более);

- Коэффициент быстрой ликвидности: ликвидные активы/текущие обязательства — способность погашать краткосрочные обязательства (норма в диапазоне х1,5-2,0 или больше).

Коэффициенты обслуживания долга:

EBIT/проценты к уплате — прибыль до уплаты процентов и налогов и проценты по долговым обязательствам за тот же период (норма х1,5 и выше).

В каждой отрасли данные коэффициенты могут отличаться из-за специфики бизнеса, в оптимальном варианте желательно рассчитать компании, схожие по размеру активов из одной отрасли и вывести средние значения, но если на это времени нет, то можно использовать те значения, которые указаны выше.

Проведя оценку кредитных рисков компании, можно уделить внимание и остальным рискам.

Процентный риск (рыночный риск) — риск изменения доходностей в базовых активах, в частности, в России это доходности ОФЗ, на которые влияют ставки денежного рынка, оценочные темпы роста экономики и инфляция. Как известно, доходность облигации и её цена имеют обратную зависимость, то есть если доходности облигаций растут, значит, цены падают и наоборот. Если вы купили качественного эмитента (финансово компания стабильна) и держите его облигации до погашения, то процентный риск влияет на вас временно, так как вы уже зафиксировали ту доходность, которая была в момент покупки, но если вы продаёте её заранее, то можно «поймать» неблагоприятный момент. Чтобы оценить возможное изменение цены быстро (приблизительно), достаточно умножить значение модифицированной дюрации (МД) на это изменение. Например, если у оцениваемой облигации цена 100% и МД = 5, а доходности выросли на 0,5 пп (50 бп), то цена в теории должна скорректироваться на 2,5 пп, то есть до 97,5%.

Риск реинвестирования — риск получения меньшей доходности на реинвестированные купоны, например, в ситуации, когда ставки на рынке падают, (ключевая ставка ЦБ и ставки денежного рынка снижаются, поэтому падают и доходности). Процентный риск и риск реинвестиций друг друга уравновешивают отчасти, всё зависит от ваших инвестиционных горизонтов.

Валютный риск важен только тем инвесторам, которые покупают облигации, выпущенные в иностранной валюте, например, еврооблигации в долларах. Но тут нужно понимать, для чего вы инвестируете свои средства, точнее, где будет в дальнейшем использоваться полученная прибыль. Если это Россия, рассмотрите варианты в рублях, если Европа или США — евро или доллары, тем более, учитывая специфику нашей экономики, можно предположить, что в долгосрочной перспективе рубль будет только слабеть к «твёрдым» валютам. Самый оптимальный вариант это диверсификация портфеля по валютам, инструментам и рискам, в зависимости от ситуации на глобальном и внутреннем рынках, в этом вам может помочь личный брокер.

Риск ликвидности — это возможность реализовать в дальнейшем свою облигацию, если вы держите ее не до погашения или она исчерпала свою инвестиционную привлекательность (достигла целей по доходности, например), и её нужно продать. Как правило, такой риск возможен, если выпуск сконцентрирован изначально у крупных рыночных игроков, или у компании начались проблемы в финансовом плане, и все пытаются продать её облигации, но как понимаете, желающих купить очень мало или совсем нет.

Оценив все выше изложенные риски, вы будете более трезво оценивать свои инвестиции в облигации и не гнаться за сверхдоходностями, какими бы привлекательными они ни были. Если на российском долговом рынке «безрисковые» активы (ОФЗ-ПД) дают доходности 6,5-7% годовых, то увидев в торговом терминале 12-15-17% не нужно судорожно делать покупку «на все!», не оценив этой компании. Следите за новостями компаний, облигации которых вы купили, отслеживайте отчётности, и удачных вам инвестиций!

Источник: https://journal.open-broker.ru/investments/kak-ne-vlozhitsya-v-bankrota/

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!