Можно ли заработать на дивидендах российских компаний, учитывая все трудности нашей экономики, санкции и нестабильность национальной валюты? Заранее ответ: да, и неплохо. Но лишь при условии очень длительного удержания в портфеле акций платящих компаний.

Как известно, дивиденды – это часть чистой прибыли компании, которая по решению совета директоров распределяется в пользу собственников, то есть акционеров компании. Отсюда вывод: как правило, дивиденды возможны только у компаний, которые эту прибыль реально зарабатывают. Кроме того, если компании требуются огромные средства для инвестиций, то, как правило, о хороших дивидендах можно не мечтать. Ведь капитальные затраты также финансируются из прибыли. Яркий пример – Газпром, закапывающий триллионы своей прибыли под воду и под землю. Отсюда и такая разница между бухгалтерской прибылью и реальными деньгами, доступными собственникам, ведь капитальные затраты не отражаются в отчете о прибылях.

Предыстория. В мае 2019 года мне попалась информация о том, что дивидендная доходность компании Акрон (производителя удобрений) всего около 3%. Дивиденды за 2018 год составят 170 рублей при цене бумаги 4500 рублей. Действительно, не впечатляет. Однако, я вспомнил, что когда-то, в 2010 году, держал эту бумагу в своем небольшом портфеле, считая ее перспективной. И очень хорошо запомнил ее тогдашнюю цену, около 900 рублей. И тогда я прикинул, что вот при той цене 170 рублей дивидендов дают весьма неплохую 15%-ю, двузначную доходность. Не говоря уже от том, что сама бумага подорожала более чем в четыре раза. Нужно было лишь не продавать ее с символической прибылью, а продолжать держать в портфеле, тем более что я тогда верил в эту компанию.

Собственно, эта история и натолкнула меня на мысль произвести подобные подсчеты и для других компаний, чтобы убедиться, либо разубедиться в правильности стратегии долгосрочных инвестиций.

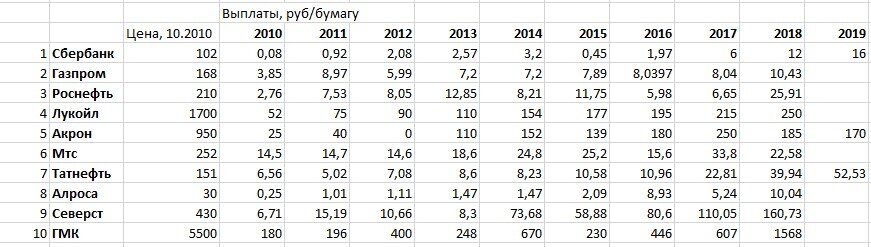

Для небольшого анализа я взял десять интересных и известных российских эмитентов и проследил их дивидендные выплаты с 2010 по 2018 год. В первой таблице – список эмитентов и выплаты в рублях, как правило, в текущем году по итогам предыдущего. Цены акций взяты на октябрь 2010 года, когда в основном рынок уже оправился от кризиса 2009 года.

Далее – та же таблица, но со значениями доходности выплаченных дивидендов на изначально инвестированный капитал (начальную цену акций в 2010 году). Зеленая зона – это момент выхода на двузначную доходность от начальных цен.

В столбце «Сумма» дана общая сумма начисленных дивидендов в процентах от начальной цены акций, то есть от инвестированного капитала. Как видно, из десяти бумаг уже к третьему году Акрон вырвался в зону двузначной доходности, а к концу 8-летнего периода 80% бумаг уже приносили терпеливым инвесторам от 11,8% как консервативный Сбербанк до умопомрачительных 37,4% как более рисковая сырьевая Северсталь. Лишь вечный капитально-озабоченный Газпром так и не стал интересной историей, и МТС, пострадавшая от корпоративных конфликтов и плохой конъюнктуры. Но даже и эти аусайдеры окупили только за счет выплаченных дивидендов 40 и 73% изначально вложенных средств соответственно. Более того, три компании и вовсе полностью вернули вложенные деньги исключительно дивидендными потоками: Акрон, Алроса и та же Северсталь. А итоговая доходность вложений в эти компании, как вы понимаете, будет еще выше, если учесть кратный рост их курсовой стоимости. Получается просто золотой дождь, не иначе. И это на фоне: валютного кризиса 2014-15 гг, конфликта на Украине и чувствительных западных санкций, обвала рынка 9 апреля 2018 года.

Далее для наглядности посмотрим, как вел себя портфель начальной стоимостью около 100 тысяч рублей, состоящий из всех этих бумаг в приблизительно равных долях (по 10% каждой). На то время вложить около 3 тысяч долларов по курсу 2010 года могли себе позволить многие.

Итак, изначальная стоимость портфеля составила 98452 рубля (столбец 5). На эту сумму было приобретено бумаг не более чем на 10 тыс. рублей каждая, чтобы сохранить равные пропорции (столбец 4). Только ГМК Норильский Никель обошелся в 11 тысяч из-за своей большой цены за одну бумагу. В столбце 6 приведена общая стоимость начисленных дивидендов за последний год (как правило, 2018) с учетом количества ценных бумаг в портфеле. Общий объем полученных дивидендов составил 19801 рубль. С учетом цен 2010 года, текущая доходность составила 20,11% (19,8 тыс./98,4 тыс, столбец 7).

Напоследок посмотрим, как изменилась стоимость ценных бумаг в нашем гипотетическом портфеле за рассматриваемый период. Ведь есть компании, которые дивиденды не платят, и рост курсовой стоимости в таком случае становится единственной доходностью инвестора. Отмечу, что цена акции Газпрома указана на начало мая 2019 г. до эпического 16%-го роста на фоне ожиданий повышенных дивидендов. Эту ситуацию будем рассматривать как случайное событие. И на итоговый результат сильно это не повлияет. На всякий случай сделал корректировку на цену 195 р.

Итак, мы имеем портфель, который в среднем стоит в 2,67 раза больше изначально вложенных средств и приносит 19,8 тыс. рублей дивидендов, что составляет 20% от начальных цен. А те, кто покупает акции только сейчас, довольствуются всего лишь 7,58% доходностью с учетом текущей стоимости того же портфеля акций в мае 2019 года (19,8/261,185). Их доходность отстает от доходности разумных и терпеливых в 2,65 раза.

Всем терпения и разума.